期待インフレ率が上昇! 市場が抱くインフレ懸念と日銀への不信

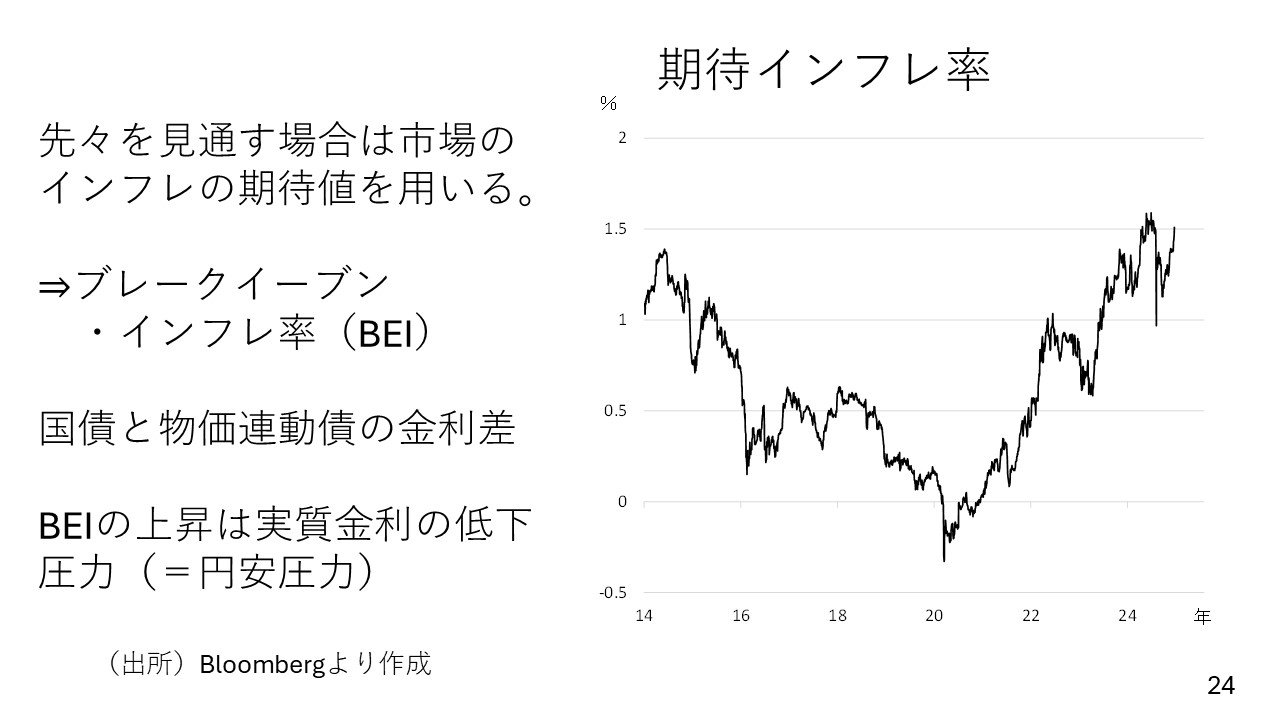

また、マーケットが予想する、あるいはマーケットが予想する期待インフレ率という数値があります。見ていただくと、2014年以降、今年が一番高い時期があったのですが、その後、8月5日の株価急落の時にこの期待インフレ率も大きく低下しましたが、これが再び1.5%を超えて上がってきている状態です。先ほどの式に戻りますと、今週起こったことというのは、名目の金利は日銀が利上げを据え置いたわけですから、ここが横ばい。ところが、ここのインフレに対する期待感が膨らんだので、この実質金利は下がっていくだろう、こういう形になって円安になった。これが円安の一番のドライバーであり、波及経路だと考えられます。

この期待インフレ率というのはブレイクイーブンインフレ率と言われるもので、国債と物価連動国債の金利差、この辺りは細かいのでそこまで把握する必要は必ずしもありません。いずれにしても、マーケットで観測されるインフレに対する期待感が高まっているということです。この期待インフレ率の高まりというのは、いくつか意味があります。一つはシンプルに、日本のインフレは結構進むのではないかという見方。それからもう一つは、日銀の中央銀行のインフレに対する手腕への疑念、不信任の低下、こういうことも意味しています。

ですから、今日本のインフレというのは、先ほどのCPIに戻りますけれども、エネルギーと食品をも除いたこのコアコアと言われるものも上がってきているということは、輸入インフレが今や幅広い品目に広がりを見せているということです。GDPデフレーターという指標もありますが、こちらも8四半期続けて前期比と前月比がプラスです。ですから、もうデフレの状況は確実に出ていて、かなりインフレ気味の状況になっている。そういった中で相変わらず利上げ見送りという状況だったので、これはインフレになるなと、日銀はインフレを本当に抑えることができるのだろうか、こんなことがいろいろとない混ぜになって、期待インフレ率が上昇、先々の実質金利の低下を予想した円安圧力につながっていくと考えられます。そう考えると、今回の日銀の決定によって円安バイアスというのはしばらくありやすいだろうと思います。

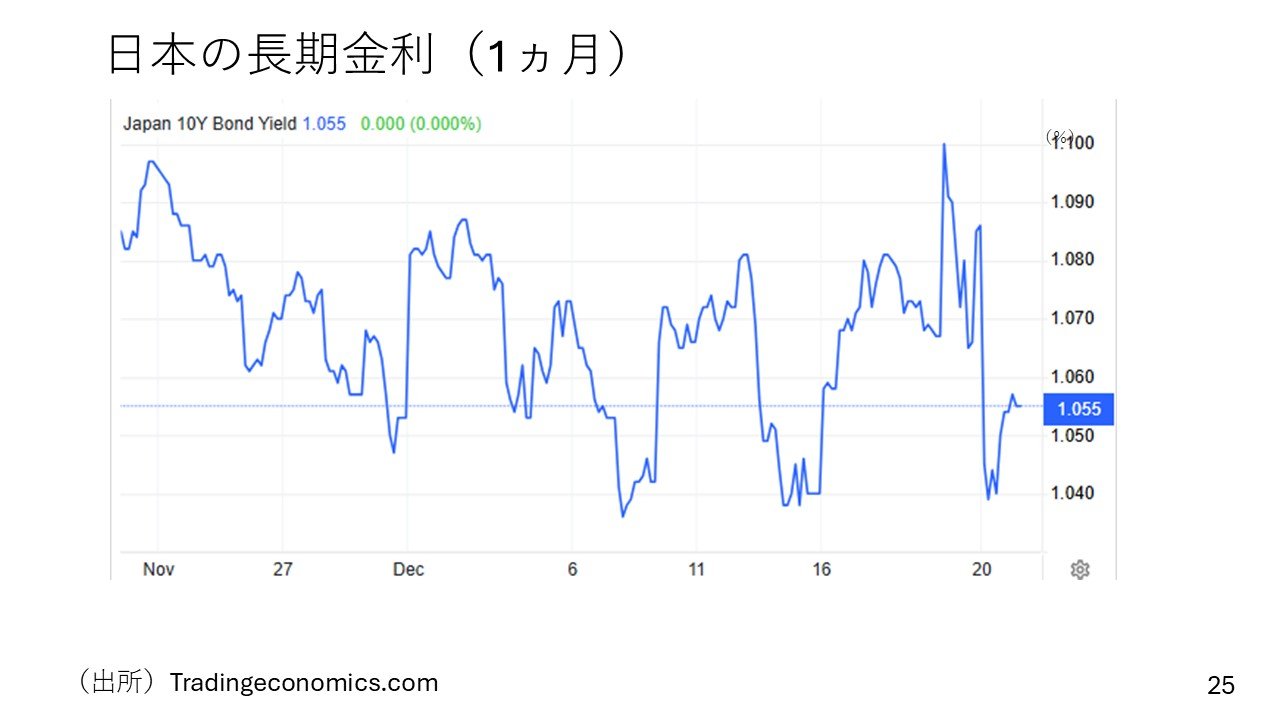

あと、日本の長期金利ですが、これは過去1ヶ月の動きです。日本の長期金利は、利上げの見方が後退したということで、縦軸を見ると1.04から1.1%ですから、わずか6ベーシスの動きですので、ほとんど横ばいと言っていいと思うのですが、大体1.05%で横ばい圏、こんな動きをしています。