「年金だけでは老後は厳しい……?」。昨今、資産形成に多くの人の関心が集まる背景には老後の不安があります。

そんななか社会保険労務士の「社労士みなみ」さんは、知識や経験のないまま投資を始めて失敗してしまう高齢者がいる現状を変えるため「年金最大化生活」を提唱しています。著書『もらう×増やす×出費を減らす 年金最大化生活』から、もらえる年金を増やす方法を紹介します。(全4回の4回目)

●第3回:年金繰下げ受給「長生きしないと損する?」にアンサー。“損益分岐点”はどこにあるのか

※本稿は、社労士みなみ著『もらう×増やす×出費を減らす 年金最大化生活』(アスコム)の一部を抜粋・再編集したものです。内容は2024年7月時点の情報に基づいています。

繰下げるより、早くもらった方が得なケースもある

年金は、もらい始める時期を遅らせることもできますが、逆に、65歳より早めることもできます。具体的には、60歳からもらうことができます。

これが、「繰上げ受給」です。

年金をうまく使うためには、覚えておいて損はありません。

もちろん、早くからもらえるという大きなメリットがある反面、もらえる年金が少なくなるというデメリットがあります。

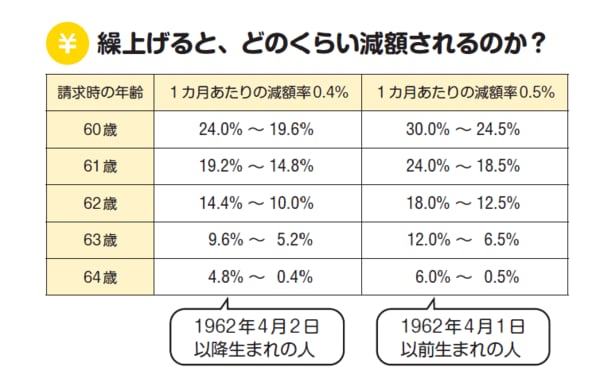

繰上げたときの減額率は、1カ月で0.4%。1年早めると、0.4×12カ月で、4.8%の減額です。

60歳からもらい始めると、なんと24%の減額になります。しかも、その年金額が一生続きます。

例えば、年額150万円の年金をもらえる予定だった人が60歳からもらうようにすると、年額114万円になってしまうということです。

0.4%という減額率は、2015年度簡易生命表による平均余命をもとに算出されたものです。

平均余命とは、各年齢に達した人たちがその後平均して何年生きられるかを示したもので、65歳時点の平均余命は男性19.44歳、女性は24.3歳です。

この数字をどう受け取るかは人それぞれですが、減額率の設定は、いつから受給しても87 歳まで生きると同じくらいの年金総額になるように設定されているといわれています。

それでは、どのくらいまで長生きすると、「繰上げは損だった」ということになるのでしょうか。

長生きして損というのも変ですが、繰下げ受給とは逆の見方ですね。そもそも、年金は高齢で働けなくなった時のための所得保障であり、損得で考えるべきではないのですが、この点に関心を持たれている方がすごく多いので説明します。

年額200万円の年金をもらうはずだった人の例で考えてみましょう。

60歳から年金をもらい始めると、80歳時点でトータル3040万円(年額152万円)もらうことになります。

65歳からもらい始めていたとしたら、80歳でトータル3000万円です。この時点では、まだ得です。

繰上げしなかった場合のトータル金額が上回るのは、80歳10カ月。つまり、そこまで長生きすると、ようやく「繰上げは損だった」ということになります。

これは、年金額が100万円でも、300万円でもほとんど同じです。つまり、年金額にかかわらず、損益分岐点は決まっています。

もう少し細かく分析して、年金から税金や社会保険料を差し引いた手取りベースで見ると、もう少し後ろに下がって82歳あたりになります。

日本人の平均寿命は、男性は約81.41歳、女性は約87.45歳。要するに男性の平均寿命あたりが、損するか、得するかの分岐点ということです。