――平均的な企業年金の2023年度のパフォーマンス実績について教えてください。

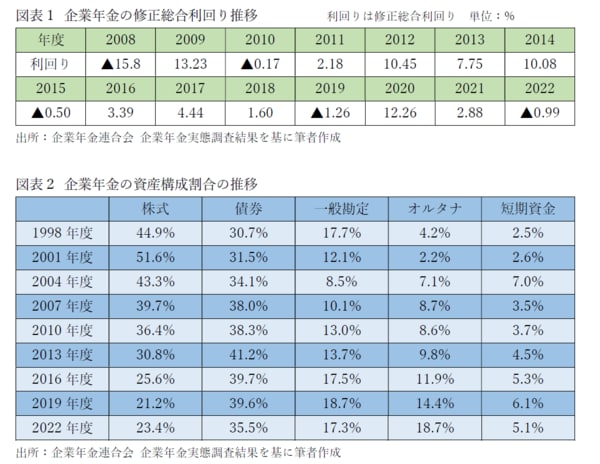

五藤 昨年度の企業年金のリターンの平均値は8~9%程度と見ています。企業年金連合会が公表する企業年金実態調査結果(2022年度版)の資産配分に、各資産のベンチマークインデックスを乗じて推定値を計算したものです。同調査では外国債券は「ヘッジ付き」と「ヘッジ無し」で区分されていないため、ヘッジ付きが半分より少し多いくらいと想定しています。

2023年度の運用実績を引き上げた要因は、株式市場の上昇と為替の円安に尽きるといっても過言ではないでしょう。株式は国内外ともに40%以上上昇しました。また、外国債券に為替ヘッジをかけずにオープンにしていれば、さらにリターンのプラス幅は拡大したと言えるでしょう。

株式の配分比率が3%多いか少ないかで、ポートフォリオ全体のパフォーマンスは1%程度変わってくるとの試算もあります。

――近年の企業年金のパフォーマンス推移と、ポートフォリオ構成のトレンドで特筆すべき点を挙げるとすれば何でしょうか。

五藤 企業年金連合会の調査では新型コロナの影響を受けた2019年度や株式・債券同時下落の2022年度などマイナスリターンになった年度もありましたが、リーマンショック以降、総じて大きなマイナスに沈んだ年はなく、逆に大きく上振れした年もあり、好調な環境が続いていると言えるでしょう。

資産配分に関しては長い時間軸で考えた場合、国内株式が大きく減ってきているのが特徴です。国内株と外国株はピークの2000年頃には両者を合わせて軽く5割を超えていましたが、足元では23%程度にまで半減しています。その半面、増加したのがオルタナティブと外国債券です。

6~7年前まではオルタナティブ=ヘッジファンドであったものが、最近はプライベートアセット(以下PA)が増えてきています。おそらくオルタナティブ投資の中で、ヘッジファンドとPA投資は半々くらいではないでしょうか。

――現在、企業年金が直面する資産運用上の課題・論点を挙げるとしたら、どんな項目があるでしょうか?

五藤 いま企業年金にとって大きな懸念は、為替ヘッジコストと、外国債券・国内債券のバランス、次にプライベートアセットのさらなる分散でしょう。世界的にはインフレへの対応も年金運用の大きな課題になっていますが、日本国内ではそれほど大きな課題にはなっていない状況です。日本でもインフレが進んでいますが、日本の企業年金は英国等と異なりインフレが直接年金債務に連動しているわけではなく、すぐさま問題になるという話ではないですが、一方で中長期的には問題になってくる可能性が十分にあります。

近年、海外では金利が上昇してきたことを受けて、政策アセットミックス(以下、政策AM)を考える際の債券の期待リターンがかなり上がってきて、株式と債券の期待リターンの差が縮小してきました。その結果、有効フロンティアが平たん化した形状になってきています。したがって、株式を増やして債券を減らしても、リスクは増える一方で追加のリターンは以前よりも限定的になっています。海外では政策AMも見直した方が良いというアドバイスをしていますが、日本でももう少し金利が上がってくれば、国内債券の期待リターンも変ってくるため、海外と同じような話がでてくるのではないかと見ています。

インフレが続く環境下では株式と債券の分散効果がこれまでのように効かなくなることも想定される中、マーサーでは株式と債券の分散効果に期待するよりも、オルタナティブ資産等を組み入れてさらなる分散を図り、よりポートフォリオの効率を高めていくことを提案しています。