「ためる」と「ふやす」両方かなえる“最強ペア”の作り方

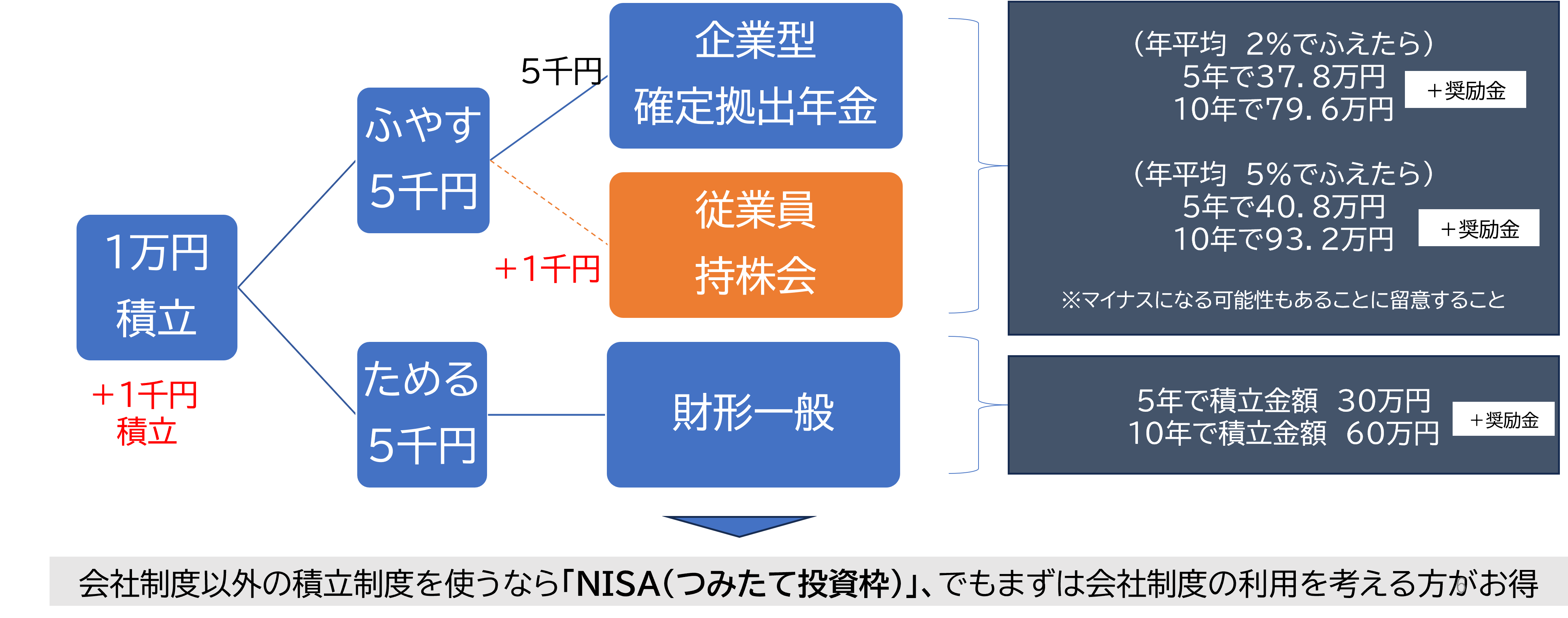

最後に、「ためる」と「ふやす」の最強ペアで資産形成を行うプランをご紹介します。ファイナンシャル・ウェルビーイング編集部が提案するのは「毎月1万円を、企業型確定拠出年金に5000円、財形一般に5000円ずつ積み立てる。可能なら従業員持株制度に1000円積み立てる」という戦略です。

上記に挙げた金額や利用する制度は一例なので、このプランをもとにご自身の状況や職場の制度に応じてアレンジを加えてください。自分にぴったりなプランを作るには、次の3つのステップで考えます。

①毎月捻出する積立金額を決める

まずは、資産形成に毎月いくら捻出できるかを考えましょう。「この金額なら生活していけるな」という金額を決めたら、前編でもお伝えした給与天引きを設定します。実際に天引きされた給料で生活してみれば、「意外ともう少し捻出できそう」もしくは「この金額は少し厳しいかも……」などの感覚が分かってくるので、適宜見直しをしていくことが大切です。

②配分を考える

捻出する金額を決めたら、次はためる制度とふやす制度にいくらずつ振り分けるかの配分を考えます。例えば①で「毎月の積立金額は1万円にしよう」と決めたとして、次のようなイメージで配分します。

■積立金額を配分するイメージ

ためる・・・2年後、5年後、10年後など、少し先に使いたいお金

ふやす・・・ずっと先(老後)まで置いておくつもりで、基本的に使わないお金

大切なのは、少額でも良いのでためる制度とふやす制度の両方の制度を使ってみること。制度を使い始めることが一番高いハードルになるので、少額からでも始めておけば大きな前進になります。

③税効果分を「ふやす」制度に加える

最後に、税効果分を「ふやす」の積立金額に加えます。

先ほどお伝えした通り、企業型確定拠出年金を拠出すると支払うべき税金が少し安くなります。例えば毎月1万円を資産形成にまわすとして、そのうち5000円を企業型確定拠出年金に積み立てる。そうすると最終的に1000円が手元に残る計算です。※税率を20%とした場合

ここで生まれた税効果分の1000円を有効活用するには、ふやす制度への積立金額に上乗せすることをおすすめします。もともと税として消えていくお金だったと思えば、多少リスクがあっても大きなストレスを抱えずに済むからです。

従業員持株制度であれば1000円などの少額から積み立てられる企業が多く、いざとなれば引き出せるメリットもあるため、企業型確定拠出年金とはまた違ったお得感が得られるでしょう。