①ためるなら「財形一般」を最優先で利用する

財形貯蓄は、多くの企業が採用している最も代表的な制度で、種類は一般・住宅・年金と目的別に分かれています。それぞれにメリットはありますが、最初に使っていただきたいのは「財形一般」です。

財形一般を利用するメリット

財形一般では給与天引きを利用できるほか、会社によっては利子補給が行われます。「従業員が積み立てた金額に対して何%」「積み立てたら何百円」など、貯蓄奨励をしてくれるケースがあることが最大のメリットです。

財形一般を利用するデメリット(留意点)

一方で留意点も。財形貯蓄制度はいくつかの金融機関から選択できるケースがほとんどですが、一般的には書面での申し込みや払い出しの手続きが必要になり、残高確認も半年に1回ほど通知書として届くケースが一般的。「何かあった時はすぐに残高を確認したい!」という人はネットで残高確認できる金融機関かどうかもチェックする必要があります。

また、職場の制度であるがゆえ、払い出しには想像以上に時間がかかる点には注意が必要です。ただし、これはデメリットである反面「ためる」という目的を考えればある意味プラスにも捉えられるでしょう。

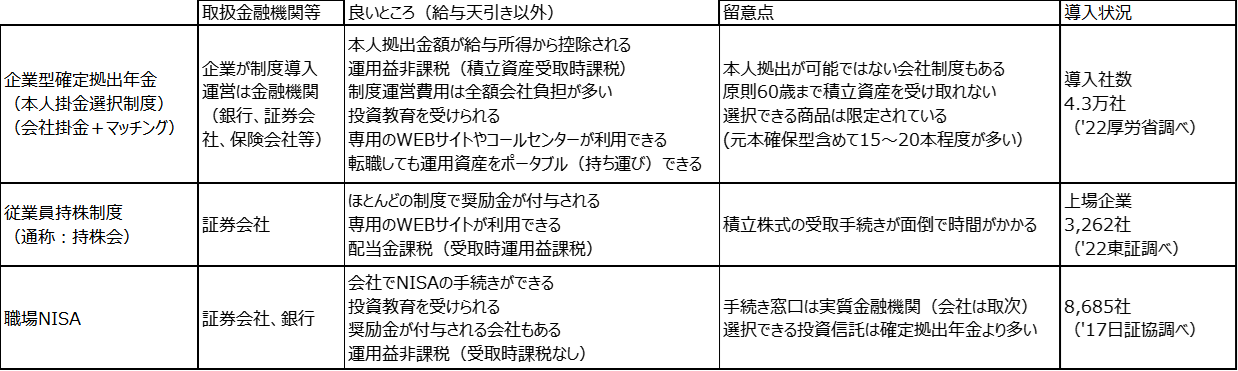

②ふやすなら「企業型確定拠出年金(企業型DC)」を最優先で利用する

資産をふやす目的で利用できる制度はいくつかありますが、代表的なものに企業型確定拠出年金、従業員持株制度、職場NISAなどが挙げられます。この中でも、税制の面で最も有利だと言えるのは「企業型確定拠出年金」です。

企業型確定拠出年金制度を利用するメリット

本人拠出金額が給与所得から控除されるということは、拠出時点で所得税と住民税がかかりません。例えば税率が合計20%で1万円拠出した場合、拠出しなかった場合と比べて2000円も税金が少なくなることが最大のメリットです。

企業型確定拠出年金制度を利用するデメリット(留意点)

留意すべきは、必ずしも「ふえる」とは言い切れないことです。企業型確定拠出年金制度では投資信託を購入することになるので、運用の結果によっては拠出金額を下回ってしまう可能性も考えられます。ただし、リスクをとらなければリターンも得られません。この点は、企業の提供する投資教育を利用して、投資への理解を深めることをおすすめします。