期限ギリギリで始めた相続手続き

ここで基礎知識を確認しておこう。相続税の申告手続きは相続人の人数に関わらず原則として被相続人が亡くなったことを知った日の翌日から10カ月以内にしなければならない。

既に富永さんは父、守さんの死から8カ月以上が経過している。相続人が自分1人であることから手続きは簡単ゆえ残り2カ月で行うことは不可能でもないが、財産の中に土地や建物が含まれていたり複数の銀行口座が含まれたりしている場合は意外と時間がかかる。

さらに富永さんのようにもともと多忙とあれば遺産分割など面倒な手続きを省けるにしても時間はかかる。

「やばい、時間がない! 取りあえず相続して手続きしないと!」

慌てて富永さんは各種書類を集めるなどして準備を進めた。最終的な相続税の申告の必要性などは税理士に相談することでなんとか期間内に相続手続きを完了させることができたようだ。

富永さんの大惨事はここから始まった

相続手続きには相続税の申告から納税が10カ月という期間制限のほかにも、とある手続きに制限がある。しかもその期間は3カ月と制限非常に短い。その手続きとは、「相続の放棄」や「限定承認」だ。

相続の放棄とは最初から相続人でなかったということになりたい場合に利用する手続きだ。つまり、相続財産を一切相続しないので相続とは無関係になる。そして、限定承認とは、プラスの財産の範囲内でマイナスの財産を相続するという手続きだ。

3カ月内にこれらどちらかの手続きを選択しなかった場合、単純承認したとみなされる。単純承認とはいわば“普通の相続”だ。

普通の相続とは何だろうか。この点非常に簡単だ。勲章など相続になじまないごく一部の例外的なものを除き、被相続人の有していた一切の権利義務をそのまま承継することである。

つまり、不動産や現金といった財産(プラスの財産)だけではなく借金などの負債(マイナスの財産)も全部丸々相続するのが単純承認だ。

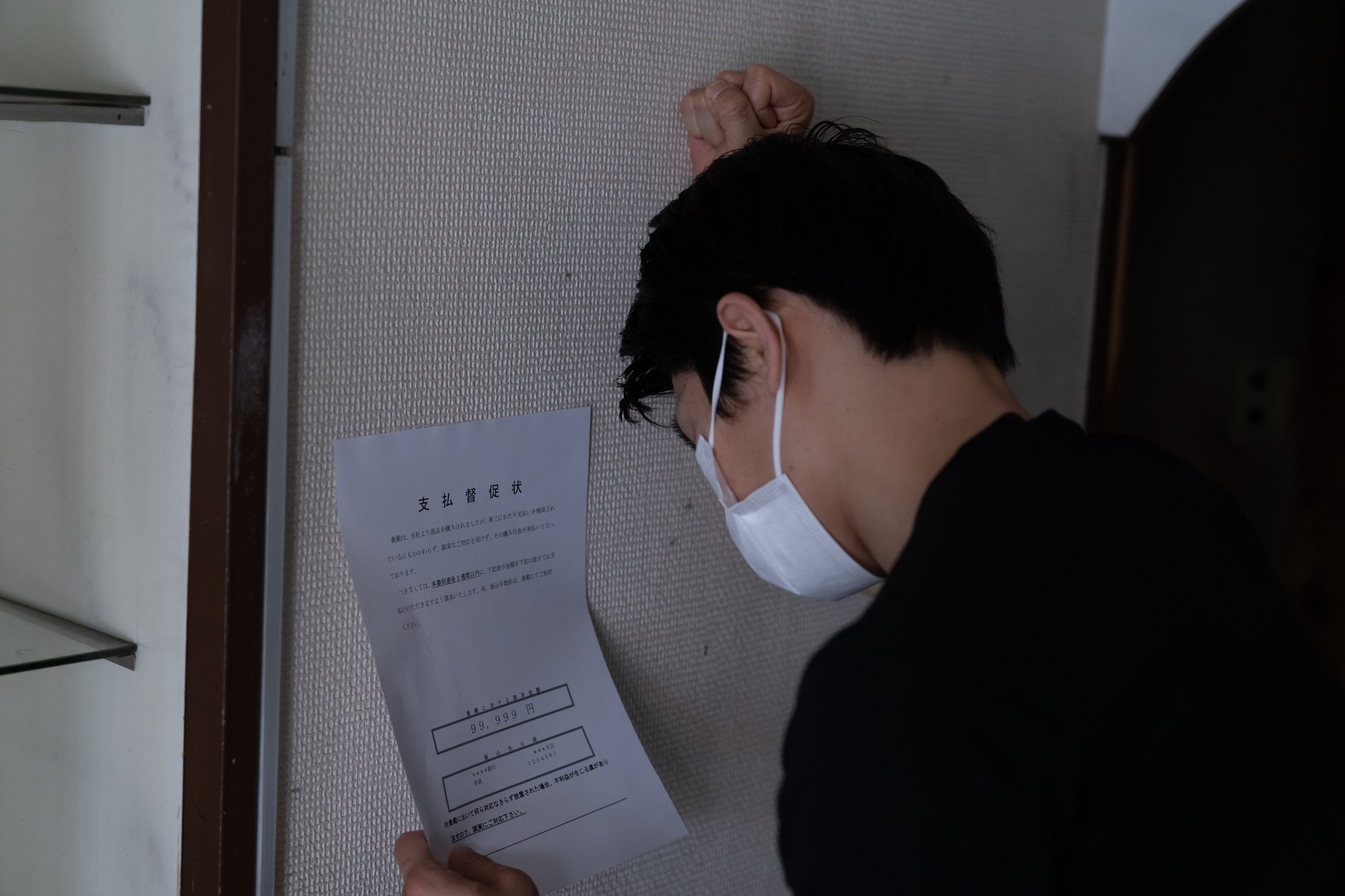

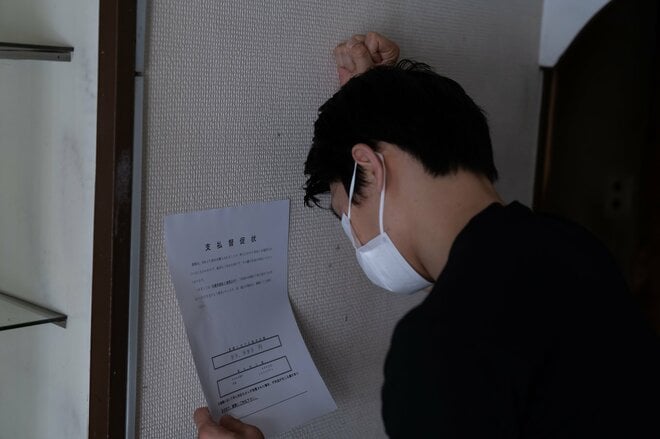

これを富永さんの状況に当てはめて考えてみよう。富永さんは既に相続から3カ月が経過している。しかし、3カ月経過時点では何もしていない。これはもはや単純承認したに他ならない。万が一大量の負債などが見つかれば目も当てられない大惨事になる。

●手続き放置により「単純承認」となり父・守さんからすべてを相続した富永さん。その後ある事実が発覚し、窮地に陥ってしまいます。後編【「俺の人生って何なんだろう」ある日突然“借金地獄”に陥ったエリート会社員の悲痛な胸中】で詳説します。

※プライバシー保護のため、内容を一部脚色しています。

※登場人物はすべて仮名です。