新NISAのスタートを控えた2023年から、新NISAが始まった2024年1月以降の投資信託の純資金流入額で、圧倒的な存在感をみせる2本のアクティブ投信がある。X(旧Twitter)やYouTubeなどのSNSで、「新NISAは『オルカン』の積立一択」と思い込んでいる人には意外なことかもしれないが、投信市場で「オルカン」と「S&P500」のインデックスファンドに次ぐ人気を集めているのは、アクティブ投信であり、さらには、新NISAの対象でもない毎月分配型の投信なのだ。

その2本とは、「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」と「インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)【愛称:世界のベスト】」だ。なぜ、この2本のファンドがこれほど強い支持を集めるのだろうか?

毎月決算型でNISA対象外でも資金流入が継続

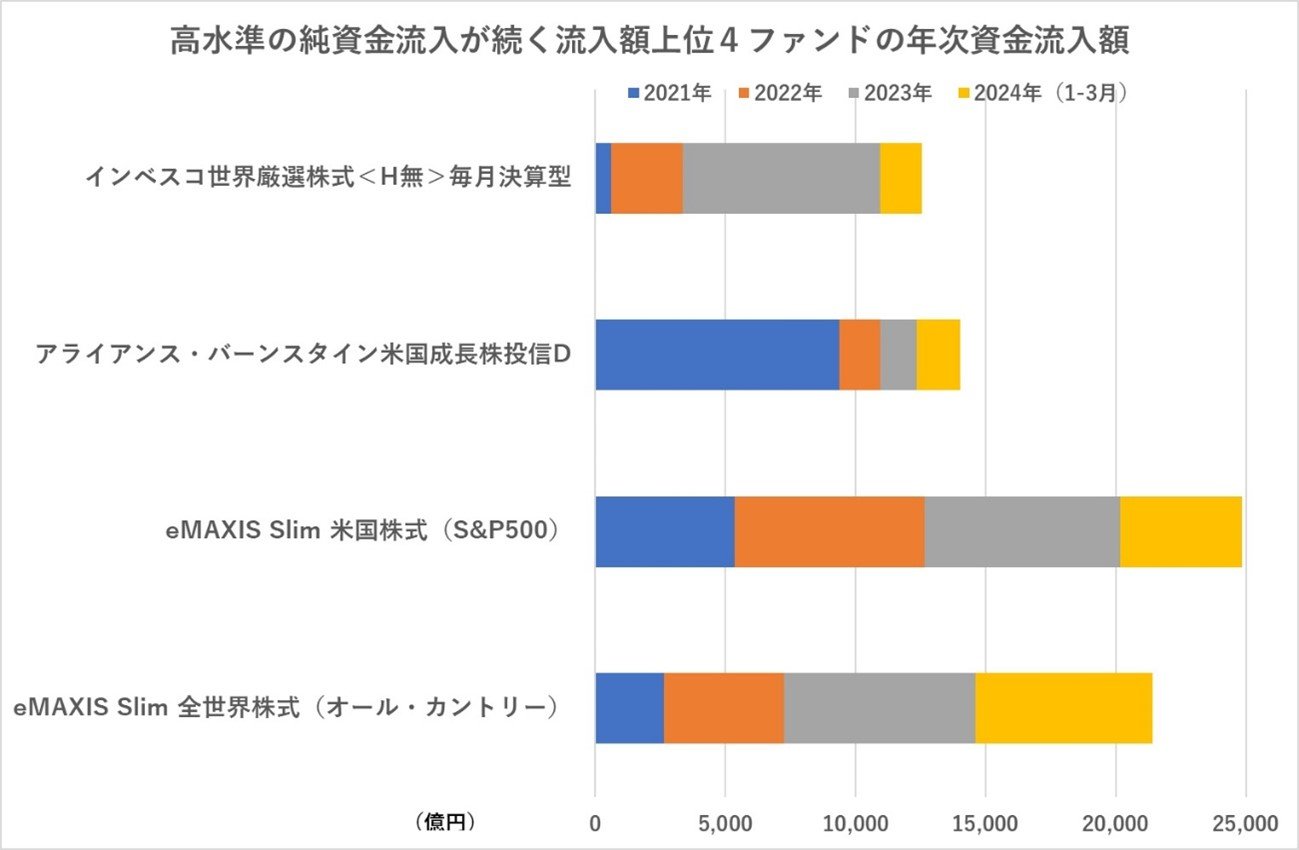

投信の購入による設定額と売却による解約額等との差額をまとめた純資金流出入額の推移をみると、2024年1月~3月の3カ月間で、純資金流入額のトップは「eMAXIS Slim 全世界株式(オール・カントリー)」の6788億円、第2位は「eMAXIS Slim 米国株式(S&P500)」の4659億円というインデックスファンドの2強だった。そして、第3位に「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」の1675億円、第4位が「インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)【愛称:世界のベスト】」の1604億円になっている。第5位の「楽天・S&P500インデックスF」が862億円と流入額の規模が劣るため、上位の4本の投信が2024年の資金流入額が目立って大きい投信ということになる。

そして、この上位4本は、トップ2のインデックスファンド2本が新NISAの「つみたて投資枠」と「成長投資枠」の両方の対象商品であり、新NISAのスタートとともに資金流入に拍車がかかった2本。これに対し、第3位と第4位の2本はともに毎月決算型であるために新NISAの対象商品ではない投信ということになる。

また、「インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)【愛称:世界のベスト】」は2023年の年間の資金流入額が7573億円で全ファンド中のトップだった。さらに、2022年の年間トップこそ「eMAXIS Slim 米国株式(S&P500)」の7364億円だったとはいえ、2021年の年間トップは「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」の9393億円というように、ここ数年間は継続的に高い人気を集めてきた投信でもある。

インデックスファンドのトップ2本は、信託報酬率が年0.1%を下回る超低コストであり、新NISAを使った長期・積立投資の本命といわれてきたこともあって順当なランキング入りと考えられるが、アクティブ投信の2本については、信託報酬率は年1.5%を超え、かつ、NISAを使う税制優遇(収益額の約20%の源泉徴収税の免除)も受けられない。それにもかかわらず、アクティブ投信の中で、群を抜いて強い人気を維持している背景はどこにあるのだろうか?

2本のアクティブ投信には、NISAに対応した分配頻度の低いコースが存在する。「アライアンス・バーンスタイン・米国成長株投信」には、年1回決算の「Aコース(為替ヘッジあり)」と「Bコース(為替ヘッジなし)」、そして、2023年10月に新規設定された隔月決算の「Eコース隔月決算型(為替ヘッジなし)予想分配金提示型」があり、この3本はNISA「成長投資枠」の対象商品だ。

また、「インベスコ 世界厳選株式オープン【愛称:世界のベスト】」にも、「年1回決算型」(為替ヘッジあり・なし)、「奇数月決算型」(為替ヘッジあり・なし)のコースがあり、この4本は「成長投資枠」の対象商品だ。

それぞれ、NISAの非課税メリットを受ける手段があるにもかかわらず、新NISAが始まった2024年になっても、「毎月決算(為替ヘッジなし)」コースの人気が衰えない。

根強い「毎月分配」ニーズ、年金生活者には合理的

毎月決算型投信は、「グローバル・ソブリン・オープン(毎月決算型)」が2008年8月に残高で約5兆8000億円を記録するなど、高齢の投資家が「年金の補完・上乗せ」として毎月の分配金を活用する目的で使われてきた。たとえば、世界の国債に投資して年4%の運用利回りがあれば、2000万円の資金投資で、年間で80万円(税抜きで約64万円)、毎月5万円超が分配金で受け取れる計算だ。毎月数万円~二十数万円の年金を頼りに生活している高齢者にとって、5万円が上乗せされる意味は大きい。しかも収益の一部が分配されるため、自己資産である元本部分が残り続けるというメリットが安心感につながる。

その後、金利低下によって債券の利回りが低下すると、高配当株やリート(不動産投信)などを投資対象として毎月決算型の人気は続いた。ただ、毎月分配に傾斜するあまり、元本を取り崩してでも分配を優先する「たこ足分配」の指摘が出て、金融庁は「資産形成にふさわしくない」として毎月決算型の投信を問題視するようになった。そこで、「たこ足分配」の批判に当たらない「予想分配金提示型」が開発された。基準価額が1万円以下では分配せず、1万円以上の水準に応じて決められた分配額を払い出す。また、過度な分配を行わないようにした毎月決算型の投信が、投資家の根強いニーズに応えて提供され続けている。