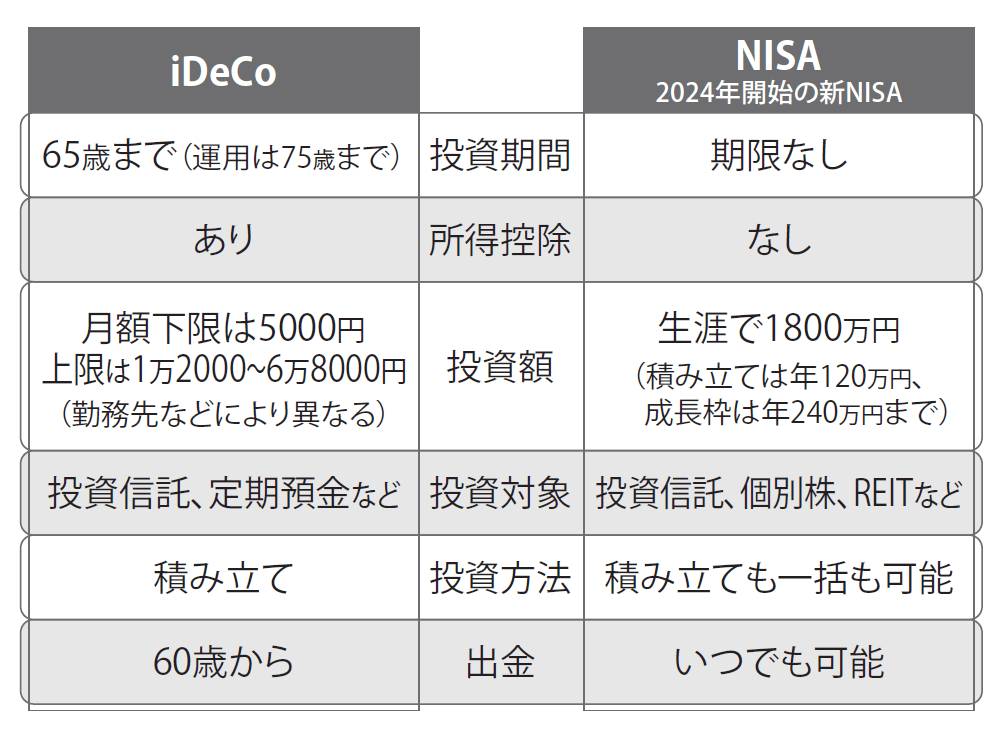

iDeCoには65歳までというリミットがある

投資できる資金がたくさんあるなら、両方をフルに使って非課税メリットを最大限享受するのがベストですが、多くの人はそこまでの余裕はなく、どちらを優先して使うかを決める必要があります。選ぶポイントは2点あります。

第一のポイントは、運用できる期間です。iDeCoは資金を積み立てられるのが最長65歳まで、新規の資金を入れずに運用を続けられるのは75歳までというリミットがあるのに対し、NISAにはこうした制限がありません。

第二のポイントは、所得控除です。iDeCoは積み立てた資金が税金の計算のもととなる所得から控除されて所得税や住民税を減らす節税効果があるのに対し、NISAにはこうしたメリットはありません。iDeCoなら資金を積み立てている間、節税メリットを受け続けることができます。

収入が多い人ほどiDeCoの節税効果は絶大

iDeCoの節税効果は見逃せません。特に収入が大きく所得税率が高い人は節税メリットも大きくなり、運用期間が短いというデメリットを補えることもあります。

たとえば、月額2万3000円をiDeCoに積み立てている場合、所得税率が20%の人なら年間の節税額は所得税と住民税を合わせて8万2800円です。所得税率が40%の人であれば、1年で軽減できる税額は13万8000円に達します。

この節税の恩恵を5年受けられれば、それだけで69万円が手もとに残ることになり、万一運用で多少の損失が出たとしても、節税効果が上まわるケースが多いでしょう。

また、iDeCoは65歳で積み立てできる期間は終わりますが、相場環境が悪く損失が出ているようなら、換金せず回復するのを待つことも可能です。

たとえば、2009年3月には日経平均株価がバブル崩壊後最安値7054円をつけましたが、5年後の2014年3月には1万5000円を突破しました。5年も待てば相場の環境は大きく変わり、有利に換金できるタイミングがやってくる可能性は高いでしょう。

とはいえ、長期投資のメリットを受けるには10年以上の積み立て期間はほしいところです。しかし、iDeCoでは65歳で積み立てをストップしなければならないので、60歳を超えている人には使いづらい面があります。

さらに、所得税率が低い人や住宅ローン控除を受けていて払っている所得税の額が少ない人は、iDeCoの所得控除のメリットが大きくありません。思い立った時点で60歳を超えている場合やあまり所得が高くないなら、NISAを選ぶほうが自由度も高く、柔軟な投資ができるでしょう。

特に、NISAは2024年から新しいしくみ(次回)に衣替えし、2023年までの旧制度より使いやすくなって魅力がさらに高まっています。

iDeCoは積み立てられる掛金の上限額があり、勤務先に企業年金制度がない会社で働く人と専業主婦(夫)は月額2万3000円です。企業年金のある会社に勤務する人は、 2万円の場合と1万2000円の場合があるので勤務先に確認しましょう。公務員は1万2000円、年金の2階部分を持たない自営業者は6万8000円まで積み立てられます。

●第4回(【新NISA】“低コストインデックス”ってたくさんシリーズがあるけれど、どれを選べばいい? に回答)では、2024年からスタートする新NISAの特徴や投資信託の選び方などについて解説します。

『知っている人だけが得をする 定年前後のお金の選択』

森田悦子 著

発行所 青春出版社

定価 1,155円(税込)