苦情殺到の仕組債 「債券」の名前でリスクを誤認

仕組債とはデリバティブ(※)を組み込んだ債券を指します。通常の債券は発行体の財務から元利金が支払われますが、仕組債はデリバティブによる収益が実質的な原資です。

※デリバティブ:複雑な仕組みを持つ金融商品のこと。先物やオプションなどが代表的。

デリバティブによる収益を元利金として支払う仕組債は高い利回り設定が可能です。一方で購入者は実質的にデリバティブの行為者としてリスクを背負います。「債券」と名のつく商品でありながら、通常の債券にないリスクが存在する点に注意が必要です。

例えば日経平均株価を参照する「日経平均リンク債」は、日経平均が一定以上の価格で取引されているうちは、元利金が当初の定め通り支払われます。しかし基準値を下回ると満期金の額は日経平均の時価相当に下落します。これを「ノックイン」といいます。ノックイン後は満期までに日経平均が当初の価格を上回らない限り損失が確定することになります。

この複雑な仕組みから、仕組債はトラブルの多い商品です。金融機関との紛争を解決するフィンマック(証券・金融商品あっせん相談センター)によると、仕組債に関する苦情は2022年度に364件寄せられました。前年度(152件)から2.4倍に増加し、商品別では最多となっています。

【苦情件数上位5商品(2022年度)】

・仕組債:364件(28.8%)

・株式:326件(25.8%)

・投資信託:188件(14.8%)

・仕組債以外の債券:124件(9.8%)

・デリバティブ:119件(9.4%)

※()は構成比

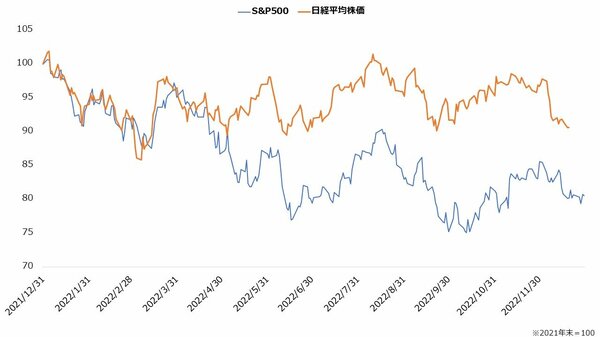

仕組債はS&P500や日経平均株価といった株価指数や個別の株式を参照するものが主流です。2022年は株式市場が軟調で、多くの株式が下落しました。ノックインする仕組債も多かったと考えられ、苦情が急増した理由の一つだと考えられます。

【S&P500と日経平均株価の推移(2022年)】