人生に必要なお金を確認する

ここからは理想の人生設計・ライフプランの実現について、お金の面から考えていきましょう。

一生に必要なお金の総額は、大きく、①人生を通してかかる日常の生活費と、②出産、マイホーム購入、教育費といった特定の時期だけ上乗せされるライフイベントの費用という2つから構成されます。

②のライフイベントはもちろん、実は①の日常の生活費についても、金額も、増減するタイミングも、個人差があります。

たとえば同じように子どもがいなくても「時間とお金が自由になるうちにたくさん外食や旅行をしておこう」という人がいる一方、「将来子どもにしっかり教育費をかけるために今のうちに集中して倹約し、貯蓄を作っておきたい」という人も。

あなたの場合はどうですか? 「こうしたい!」を言語化できたら、次は日常の生活費と個々のライフプラン、それぞれから数値化してみましょう。

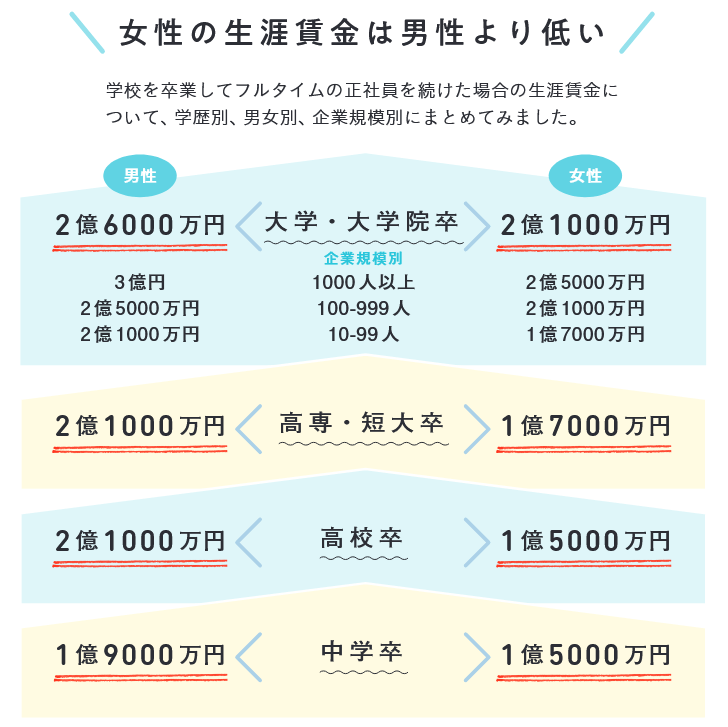

生涯賃金っていくらなの?

ライフプランについて考えるうえで、一度意識を向けておきたいのが「生涯賃金」です。

生涯賃金が、理想の人生やライフプランを実現するのに必要なお金を上回っていれば実現可能性は高まりますし、反対に大きく下回っているのであれば、日々細かく節約に励んだところで抜本的な解決になりません。生涯賃金を大きく改善することに注力したほうが効率的ということになるからです。

日本の現状を見てみると、生涯賃金は学歴や性別によって数千万円の開きがあります。また、正規雇用なのか非正規雇用なのかといった雇用形態、勤め先が大企業なのか中小企業なのかといった勤務先の規模によっても大きな差があります。

ちなみに女性の生涯賃金は、男性に比べて4000万〜5000万円低いとされています。非正規雇用が多いこと、管理職に男性が多いことなども理由のひとつですが、結婚や出産を機にいったん離職する女性が多いことも生涯賃金の差に関係しています。

「M字カーブ」と呼ばれるこうした一時的な収入減少を最小限にとどめることが、生涯賃金を大きく減らさないこと、ひいてはお金に困らない人生へとつながっていくのです。

こうした客観的なデータに意識を向けると、転職をする際にも正規雇用にこだわったり、大企業での採用をめざしたりと、より長期的な目線で選択できるでしょう。

『ライフプランから考えるお金の増やし方』

大竹のり子 著

発行所 ナツメ出版

定価 1,540円(税込)