これからのライフイベントをどう乗り越えるか、そして老後までにいくら貯めたら安心か――。こうした不安を乗り越えるためには、これから始まる新NISAなどの制度を活用しながら、自分だけのライフプランを見極める必要があります。

話題の書籍『ライフプランから考えるお金の増やし方』では、目指すライフプランに合う「堅実なお金の増やし方」や具体的な対策について、ファイナンシャルプランナーの大竹のり子氏が解説。今回は本書序章「お金に困らない人生を実現しよう」、第1章「あなたの人生に必要なお金はいくら?」の一部を特別に公開します。(全3回)

●第2回:住宅ローンは最大の借金、“教育費”は底なし沼? 「人生の3大支出」が明暗を分けるワケ

※本稿は、大竹のり子著『ライフプランから考えるお金の増やし方』(ナツメ出版)の一部を再編集したものです。

老後資金の目標額を決めよう

結婚する・しない、子どもをもつ・もたないなど、人生においてどんな選択をするかはあなた次第。でも数あるライフイベントのなかでも老後だけは、「する」「しない」を選べません。命ある限り、すべての人に平等にやってきます。だからこそ、しっかりと備える必要があるのです。

数年前、“老後2000万円問題”が大きな話題となりました。2000万円という金額を聞いて「大げさに言っているだけなのでは」と思っていた人もいるかもしれませんが、結論からいうと、人生100年時代を生きるうえではこれは決して多すぎる金額ではありません。

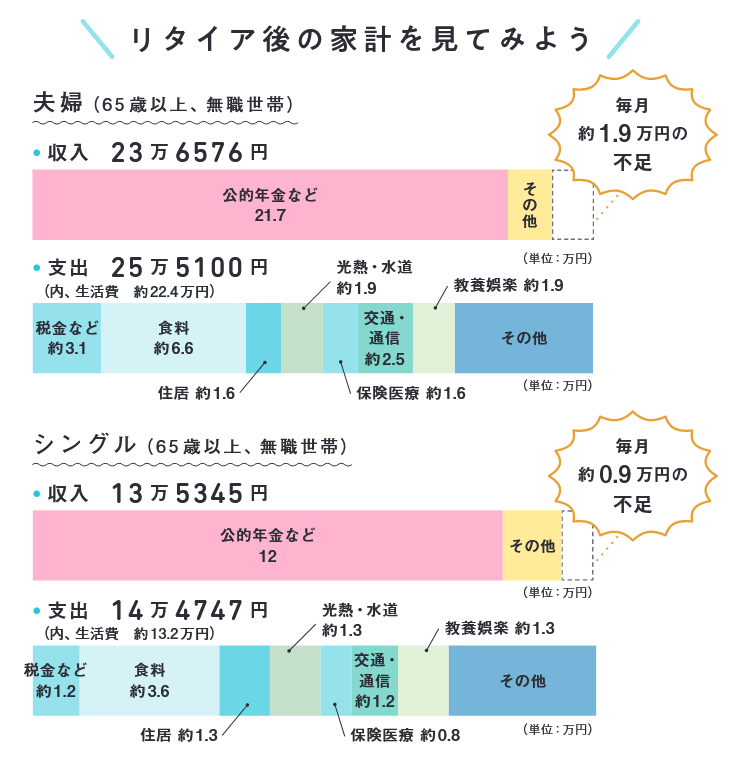

現在、老後生活を送っている人の1ヵ月の平均的な収入は、夫婦の場合で23万6576円。貯蓄の取り崩しが約1.9万円となっています。

注目してほしいのは、夫婦世帯で約22.4万円、シングル世帯で約13.2万円という生活費(消費支出)。この生活費であなたが理想とする老後生活は送れるでしょうか?

老後の生活費を貯蓄するゴールは、「貯蓄が底を尽きず天寿を全うできる」ことではなく、「思い描いた生活が送れる」ことのはずです。そのためにもこうしたデータを参考にしながら具体的な数字に落とし込み、自分ごととして行動につなげていきましょう。