「リーマン」後の株価は適正水準

――ここまでのご説明で、現在の好調な日本株の株価水準の背景は理解できました。ただ、「失われた30年」が身に染みている国内の投資家は、今の状態は「一時的なお祭りでは」と半信半疑のようにも見えます。

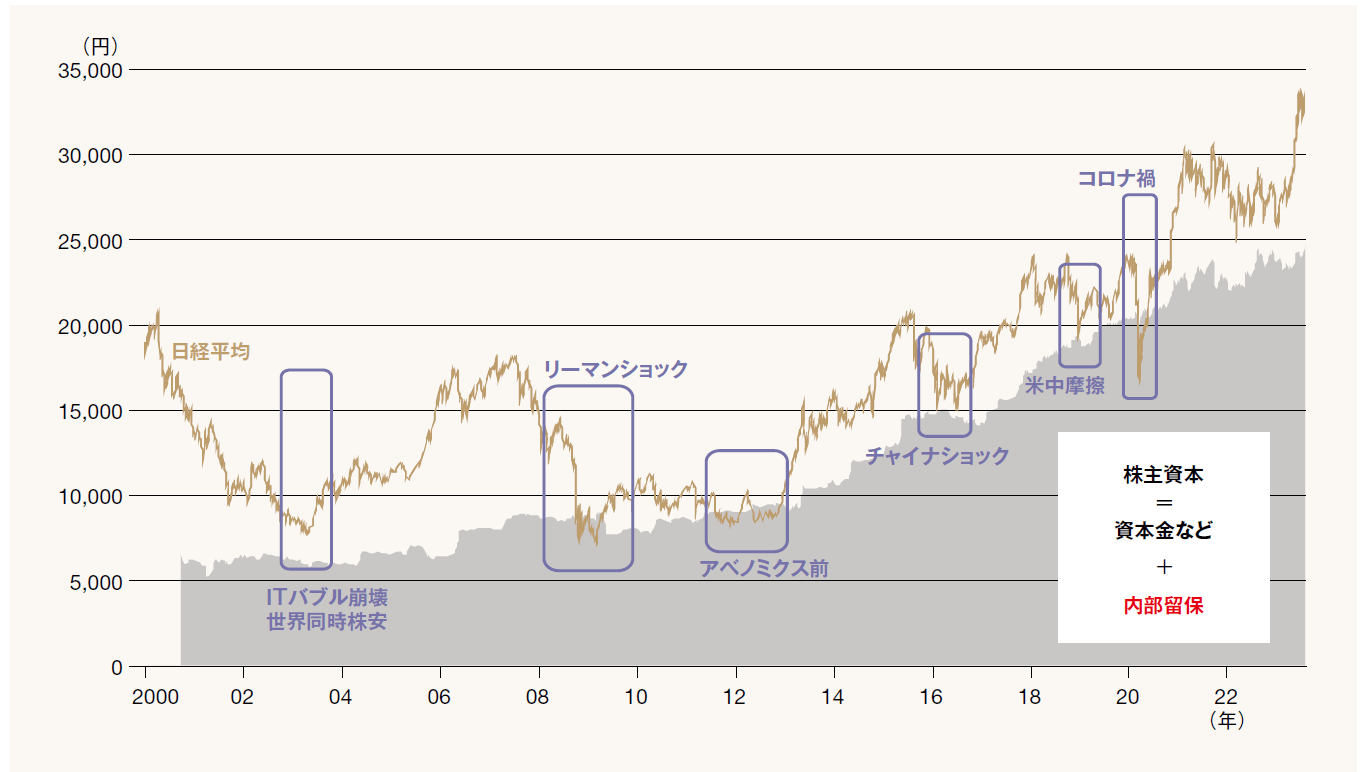

その気持ちはよく分かります。でも、下の図1を見てください。

図1 日経平均株価と株主資本

出所:QUICKを基に井出氏作成

グレーの部分は株主資本、いわゆる“バランスシートの右下”で、折れ線は日経平均株価です。リーマンショックやコロナ禍など例外はありますが、日経平均が下がっていくときはこのグレーの“斜面”までで、ここがPBR1倍の水準です。

そして、株主資本とは資本金+内部留保ですよね。企業は利益が出ると、3割程度は配当金を出しますが、7割程度は内部留保として積み上げていきます。そのため株主資本は基本的には右上がり。つまり、PBR1倍のめどとなる株主資本は長期的には上がるのだから、足元では調整余地はあるでしょうが、長期的には株価が上がっていくと考えるのが自然です。

――ではなぜ、バブル崩壊後しばらく日本株は“低迷の時代”が続いたのでしょうか?

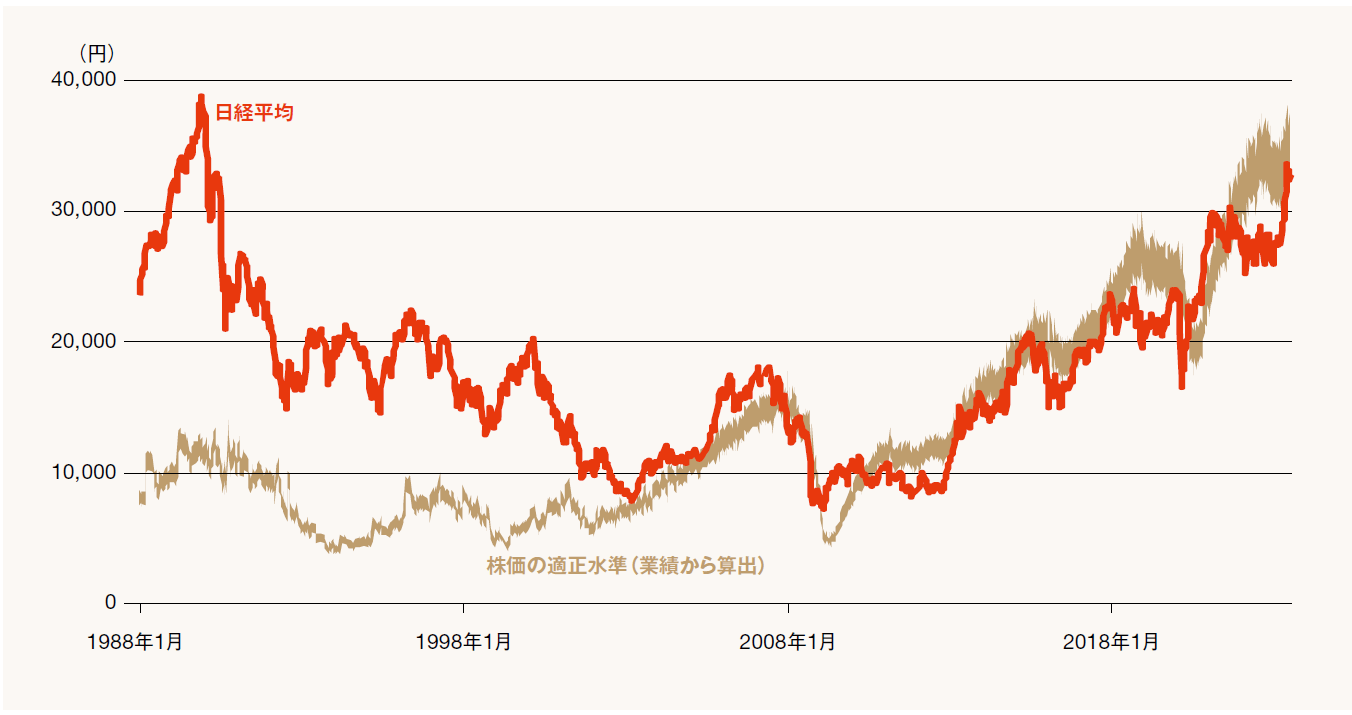

はい、続いて図2のグラフをご覧ください。

図2 日経平均とPER15倍水準の比較

出所:Refinitivを基に井出氏作成

これは1988年1月から直近までの日経平均株価と、それぞれの時点での企業業績から導き出した株価の「適正水準」をプロットしたものです。日経平均は89年12月29日に最高値となる3万8915円をつけ、2008年9月のリーマン・ショック後の2009年3月10日に最安値7054円まで下落しました。その後、上下動を繰り返しながら直近、3万3000円台をつけるところまで上昇しています。ここでは「適正水準」をPER(株価収益率)15倍と置いています。

グラフを見ていただくと、1980年代後半から90年代前半の「バブル期」には平均株価と適正水準は大きく乖離していました。当時は1万円程度の実力だったのに、約4倍の背伸びをしていたわけです。その後、バブル崩壊と共に乖離幅は縮まり、リーマン後の2009年ごろからは、株価の推移と適正水準はほぼ重なっていることが分かります。つまり、日本株は2009年時点でバブルの清算を終え、その後は現在に至るまで中長期的に企業業績あるいは実体経済に連動してきたということになります。

年率平均5%の株価上昇を想定

――ということは今の株価水準は一時の「お祭り」や「バブル」ではない、ということですか。

はい。中長期的には日本の景気にパラレルに連動していくものと見ています。日経平均もTOPIX(東証株価指数)も同様ですが、今後は年率平均5%程度で株価水準は上昇していき、日経平均で言えば来年3万5000円とか3万6000円ぐらいの水準までは十分ありえると思います。

先ほども少し触れたとおり、もちろん目先は株価の調整はあるでしょう。米国経済の減速や円高が進行すれば3万円割れの可能性も考えられますが、少なくとも2万円割れといった事態は想定していません。