企業が事業のために資金を調達し、運用するファイナンス。その考え方はビジネスパーソンにとって必須項目なだけではなく、投資にも役立つものです。しかし、ファイナンスについて学びたい……という決意に立ちはだかるのが、難しい数式や計算です。

そんなビジネスパーソンに寄り添うのが、経営者や企業家、コンサル、投資家など最前線のプロたちの意思決定を支えてきたファイナンス理論を石野雄一氏がわかりやすく解説する、話題の書籍『増補改訂版 道具としてのファイナンス』。今回は本書冒頭の序章「ファイナンスの武者修行」、第1章「投資に関する理論」の一部を特別に公開します。(全3回)

●第2回:デキる人は説明できる!「明日の100万円より、今日の100万円が価値が高い」 理由

※本稿は、石野雄一著『増補改訂版 道具としてのファイナンス』(日本実業出版社)の一部を再編集したものです。

5年後に100万円もらえる宝くじの値段

さて、あなたの友人が、「5年後に100万円をもらえるという宝くじ」に当たったとします。この宝くじは国が保証していることから、リスクはないと仮定しましょう。要するに、5年後に100万円が確実に手に入るということです。

すぐにでも、お金が必要な友人は、あなたに「この宝くじを買ってほしい」と依頼してきました。さて、あなたはいったい、いくらで買えば妥当なのでしょうか? そうです。第1回で出題したクイズです。どう考えればよいのでしょうか?

もしあなたが、「100万円もらえる宝くじなんだから、100万円で買ってあげるよ」と言ったら、友達思いであることはほめられても、ビジネスの世界では確実にカモにされるでしょう。

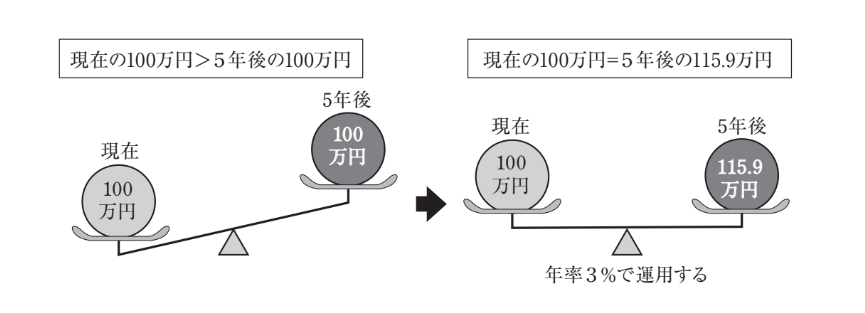

その理由は、現在の100万円と5年後の100万円とでは、同じ100万円でも価値が異なるからです。つまり、現在の100万円を他の確実な金融商品で運用すれば、向こう5年間で利息を生み出します。

つまり、5年後から見た場合、現在の100万円は「100万円+利息」の価値を持っているのです。これが「お金の時間価値」といわれるものです。

このように、現在の100万円と5年後の100万円とでは、前者の価値が大きいのです。将来価値を学習したあなたなら、現在の100万円の5年後の将来価値の計算方法は、わかっているはずです。

たとえば、現在の5年の定期預金の利率が3%だとしましょう。100万円を定期預金で運用すれば、5年後には100万円×(1+3%)^5≒115.9万円になります。

ということは、現在の100万円は、5年後の時点では、実は115.9万円の価値があることになります。

逆に、「5年後の115.9万円を年率3%で割り引く ※2(ディスカウントする)と現在の100万円になる」と言いかえることができます。

※2 「100円の商品を10%割引して90円」というお店の割引とは異なります。90円を1年間10%で運用しても100円にはなりません。「割引」の考え方が異なることに注意が必要です。