相続対策としての生命保険

「生命保険」はどうでしょうか。そもそもその役割は、保険を掛けている本人が亡くなったときに、残された家族が生活に困らないようにするものです。ある程度の年齢になると、自分が死んでも、誰かが生活に困ることにはなりません。

しかし、生命保険には相続と関連した別の側面があります。昔は、相続税は一部の富裕層にのみ関係のあるものでしたが、現在は、基礎控除額が小さくなり、庶民にも身近となりました。

相続税の基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」です。例えば、夫婦と長男と長女の4人家族において、夫の相続が発生するとしましょう。法定相続人は妻・長男・長女の3人となるため、相続税の基礎控除額は「3,000万円+(600万円×3人)=4,800万円」と算出されます。

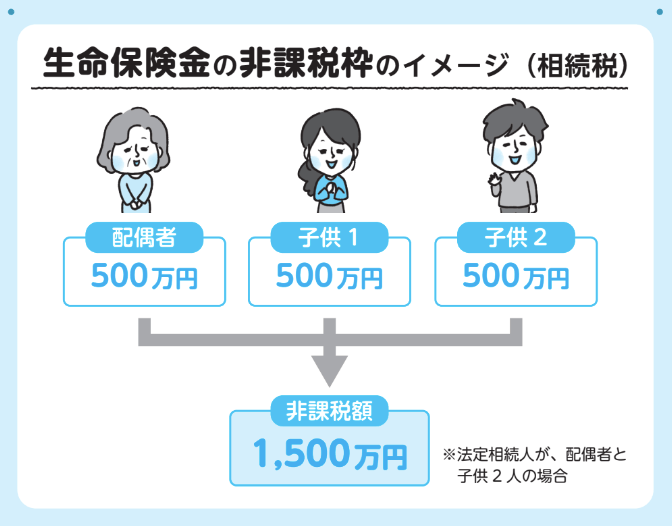

相続財産がこれ以上ある場合、相続税対策として生命保険を活用する人もいます。生命保険金の非課税枠を使えるからです。計算式は「500万円×法定相続人の数」。例えば、妻と子供2人の計3人が法定相続人である場合、「500万円 ×3人 =1,500万円」までなら非課税限度額の範囲内なので、保険金には相続税がかからないことになります。

また、生命保険は受取人を指定できるので、自分が渡したい人に確実に財産を遺すことができます。

●第3回(「孫のため…」と財布のひもをゆるめ続けるのは危ない!? その理由は

)では、老後生活における“出費”を見直す具体的な方法などについて解説します。

『得する!楽しい!安心!シニアの暮らし便利ブック』

太田差惠子 著

発行所 産業編集センター

定価 1,600円+税