変額保険に入るより投資信託を買おう

変額保険は本当に保障と運用の「いいとこ取り」か

変額保険とは、保険料のうち手数料や諸費用を差し引いた金額を、保険会社が特別勘定※2で運用を行い、実績に応じて保険金や解約返戻金の額が変わる保険です。運用商品は、保険会社が指定する複数の投資信託から契約者が選びます。ラインナップは、内外の株式、債券に投資するインデックス型やアクティブ型、バランス型とさまざまです。

運用に回る分については、信託報酬がかかったり運用レポートが作られたりと、一般の投資信託と変わりません。異なる点は、死亡保障がついており、万が一のときには基本保険金額※3を受け取れることです。一見すると「保障と運用のいいとこ取り」ですが、果たして本当にそうでしょうか。

実は、保障と運用のパック商品のため、見えないコストがかかり、一般の投資信託を積み立てたときに比べて、同じ運用実績でも受け取れる金額は少なくなるのです。

また、契約してから時間が経っていない場合は、どんなに運用実績がよくても元本割れします。これも変額保険のデメリットです。

※2 特別勘定:運用実緩に応じて保険金額等が変動する保険商品の資産を管理、運用する勘定のこと。

※3 基本保険金額:主契約に対して支払われる保険金のこと。

保険としてのメリットもうたわれるが分けて考える

変額保険は保険ですから、毎年の税金を安くできる「生命保険料控除」を受けたり、相続税の計算上、死亡保険金から一定の非課税枠を控除できるメリットがあります。そのため、現在死亡保険に入っておらず、死亡保障を必要としているのであれば、一考の余地はあるかもしれません。

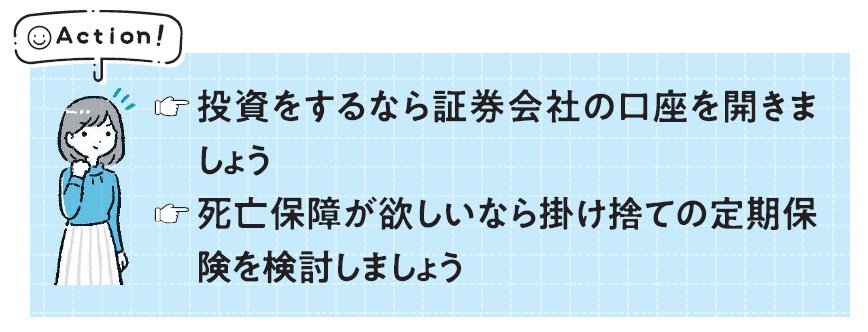

しかし、同じ死亡保障を得るための保険料は、変額保険と定期保険では、大きく異なります。保険料の差額分で投資信託を積み立てすれば合理的!

このように保障は掛け捨てでコストを抑えられる定期保険に、運用は投資信託にと切り分けて考えるのがベストです。NISAやiDeCoなど非課税制度を活用すればなおいいでしょう。