・大阪の“汚点”…2度の巨額破綻に賃料未払い、トラブル相次ぐ名物ビル

現在「総量規制」というと、借り入れを年収の3分の1までとする貸金業法上のルールを指すことが一般的です。しかしバブル経済の末期には別の総量規制が導入され話題を集めていました。

土地関連融資の制限でバブル崩壊のきっかけに

1990年3月27日、当時の大蔵省は「土地関連融資の抑制について」という通達を全国の金融機関に発します。内容は、土地にまつわる融資の伸び率を、総貸出の伸び率以下に抑えるよう求めるものでした。当時は「土地神話」と呼ばれるほど土地の値段が上昇しており、国はその抑制策として銀行融資の制限を打ち出したのです。

一般に土地取引は金額が大きく、多くは銀行融資が用いられます。それが制限されるということは、土地の買い手が減少することに他なりません。結果として、土地の過剰な取引は抑えられ、価格も落ち着きました。バブル崩壊は、この土地関連融資における総量規制をきっかけとして起こったといわれています。

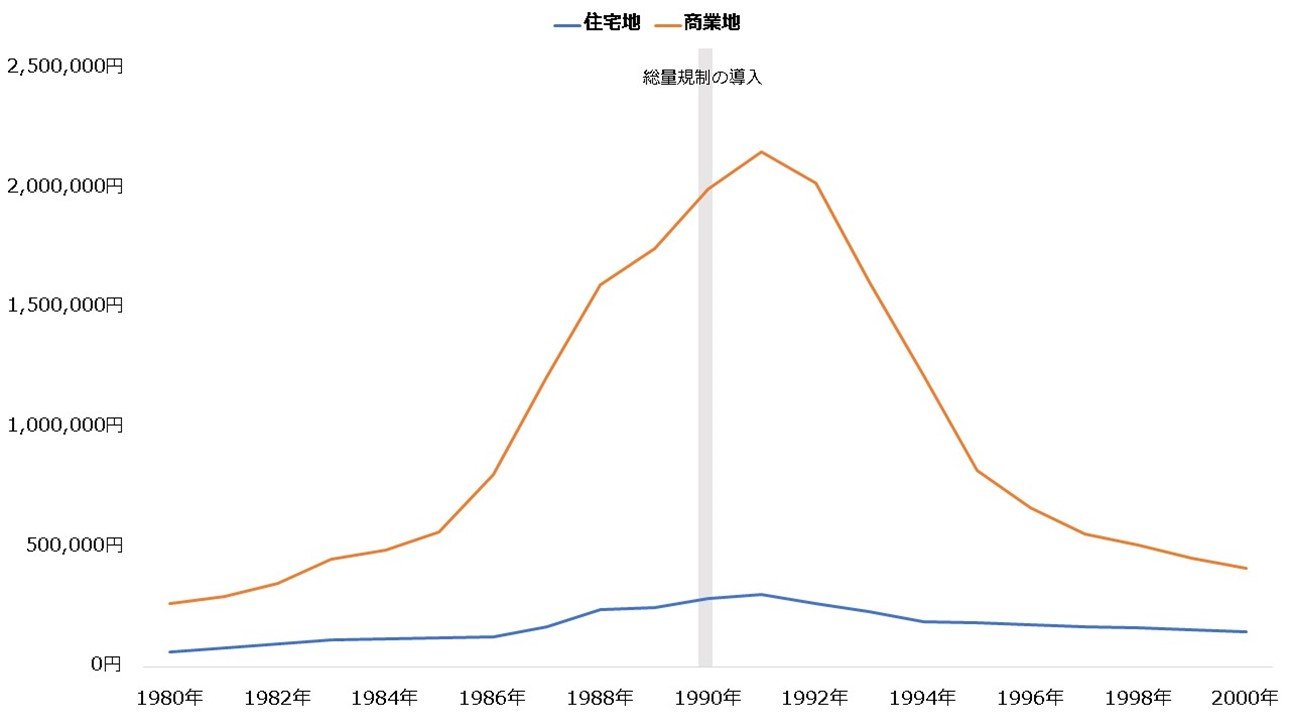

しかし、国はその後の急落まで予想していたのかは定かではありません。ピーク時に1平方メートルあたり200万円を超えた商業地の地価公示(※)は、その後5分の1程度にまで下落しました。銀行は多くの不良債権を抱えることとなり、バブル崩壊の影響が長期化した原因の1つと考えられています。

※地価公示:国土交通省土地鑑定委員会が毎年3月に公表する価格。一般に土地の取引価格の目安とされる。

【地価公示の推移(全国、1平方メートルあたりの金額)】

土地融資における総量規制は中国でも導入されました。習近平国家主席が示した「住宅は住むためのものであり、投機のためのものではない」という方針の下、中国は2021年から銀行の不動産関連融資に上限を設けたほか、お金を借りる側の不動産開発業者においても負債の年間増加率を0~15%の範囲で制限します。

中国版の総量規制は不動産市場を落ち着かせる効果はあったものの、中国の不動産大手「中国恒大集団(チャイナ・エバーグランデ)」の経営危機を招いたほか、地方政府の重要な歳入である土地使用権譲渡収入が低下するなど、副作用も目立ちました。