再興を支える「復興税」とは

震災からの復興を支援するため、国はこれまで大きな予算を組んできました。2020年度までの執行見込み額は38兆6029億円にも上ります。

【東日本大震災復興関連予算の執行見込み額(2011年度~2020年度)】

・被災者支援:2兆2640億円

・住宅再建・復興まちづくり:13兆4251億円

・産業・生業(なりわい)の再生:4兆3981億円

・原子力災害からの復興・再生:7兆1934億円

・震災復興特別交付税:5兆8790億円

・その他:5兆4430億円

出所:復興庁 東日本大震災からの復興の状況と取組(2021年12月)

この財源として、2013年から適用されているのが「復興税」です。個人と法人それぞれに課されるもので、前者は所得税額の2.1%、後者は法人税額の10%分の税金を上乗せして納めることとなりました。

【復興税の概要】

・個人(復興特別所得税):所得税額の2.1%

・法人(復興特別法人税):法人税額の10%

例えば個人が株式などから利益を得ると、本来20%(所得税15%、住民税5%)の率で税金が課されます。しかし、現在は復興特別所得税0.315%(所得税15%×復興特別所得税2.1%)分を上乗せして納めなければいけません。

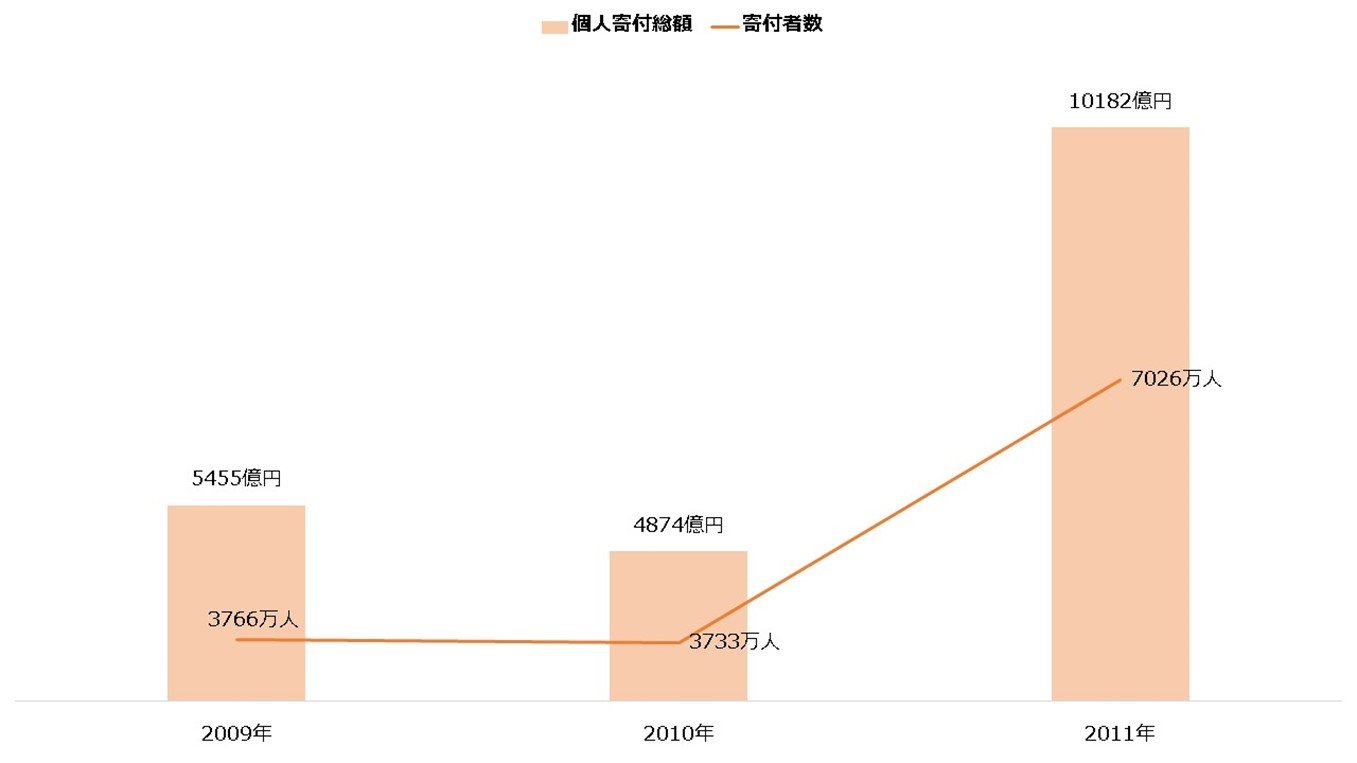

復興税の税収は年間でおよそ4000億円です。決して軽い負担ではありませんが、納税に納得している人は少なくないかもしれません。当時の寄付額を見ると、多くの人が善意でお金を送っていることが分かります。たくさんの人が被災地の復興を願っている証左であり、復興税の理解も得られやすいと考えられます。

【個人の寄付総額、寄付者数】