スピード重視の決算短信、その他資料との違いとは

ところで、企業が公開する情報には「有価証券報告書」というものがある。有価証券報告書とは、事業年度の決算発表終了後に公開される決算情報などが記載された資料だ。さらに、四半期ごとに開示される報告書もあり、そちらは「四半期報告書」と呼ばれる。これらの報告書は決算短信同様にホームページとEDINETで閲覧できるが、発表時期や内容が異なる。それぞれ特色を把握しておきたい。

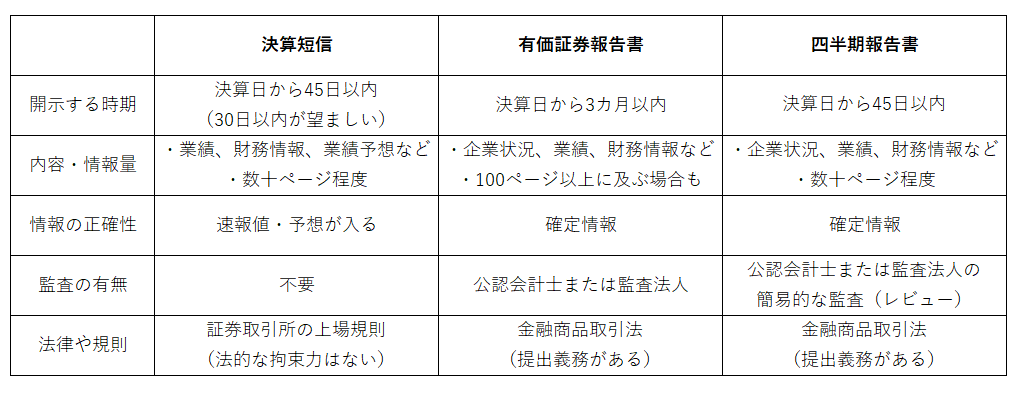

決算短信と有価証券報告書、四半期報告書の最大の違いは「法律的な縛りの有無」だ。有価証券報告書と四半期報告書は、金融商品取引法によって内閣総理大臣への提出が義務付けられており、事前に公認会計士や監査法人の監査が必要だ。とくに有価証券報告書は虚偽の記載があると企業に罰則が科される可能性があるため、記載内容には慎重を期さなければならない。

それに対し、決算短信の開示は証券取引所で義務付けられているが、法律で定められているわけではない。さらに、企業がより早く公開できるように公開前の監査も不要とされている。

また、情報量にも違いがある。決算短信と四半期報告書には業績や財務情報など最低限の情報のみが記載されているのに対し、有価証券報告書では対象の企業情報だけではなく、関係会社の状況から詳細な事業内容まで説明されている。

監査の有無や情報量の違いから、これらの報告書は公表までの期限も異なる。スピード重視の決算短信は、決算日から30日以内の発表が望ましいとされている。遅くても45日以内に開示する必要があり、50日を超える場合は遅れた理由と来期の開示時期の予定を説明しなければならない。それに対し、簡易的な監査が必要な四半期報告書は45日以内、最も情報量が多く監査も厳しい有価証券報告書の公表時期は決算日から3カ月以内に公表すればよいとされる。

つまり、決算短信は企業の状況を要約した「速報」だといえる。投資先の最新情報をいち早く掴みたい場合は決算短信、新しい投資先の検討など企業を一から調べる場合は有価証券報告書と、目的に応じて資料を使い分けていこう。