賄賂に使われた「未公開株」とは

リクルート事件で賄賂に用いられた未公開株とは、誰もが売買できるような市場を持たない株式のことです。現在は、未公開株といえば上場していない企業の株式と考えて構いません。

以前は未上場銘柄を流通させる「店頭登録制度」がありました。リクルート事件に用いられたリクルートコスモス株式も1986年に店頭登録を行っており、収賄側は店頭市場を通じて利益を得たようです。

現在、店頭登録制度に相当するような市場はありません。同制度は「日本店頭証券」によって運営されていましたが、同社は2004年に「ジャスダック証券取引所」へ移行したためです。

また、同じく非上場会社を流通させる「気配公表銘柄(グリーンシート銘柄)制度」や「フェニックス銘柄」という仕組みもありましたが、前者は2018年に終了し、後者は2016年6月以降登録されている銘柄がありません。従って、今は未公開株といえば未上場株のことを指すことが多いのです。

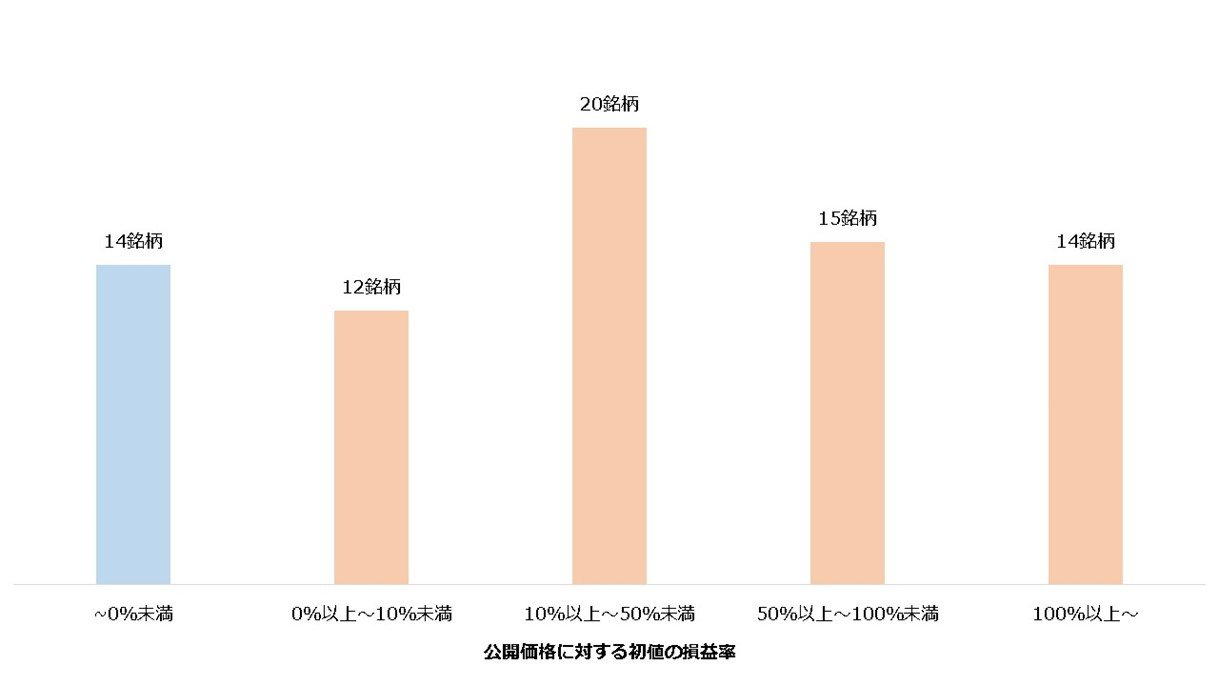

さて、公開後の値上がりが確実視できる点が贈賄に悪用された未公開株ですが、現在もIPO(新規上場)後の初値が公開価格(※)を上回る確率は決して低くありません。2022年は12月16日までに75銘柄が上場しましたが、うち8割にあたる60銘柄が公開価格を上回りました。公開価格に対する初値の平均損益率は約50.86%に上ります。

※公開価格:抽選などで選ばれた投資家が上場前に購入する際の価格

【2022年のIPOの分布(12月16日までに上場した銘柄)】

IPOは、公平な抽選で投資家に配られる以外に、証券会社が任意の顧客に割り当てる「裁量配分」が行われます。値上がりの可能性が高いIPOを、証券会社が都合のよい顧客に配分できるわけですから、裁量配分は利益供与と批判されることが少なくありません。