60代前半の収入は、半減すると心得て

続いて老後資金準備について考えます。

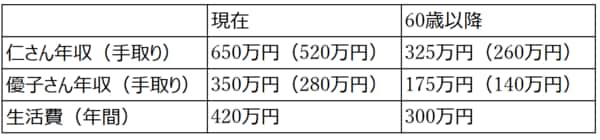

「高年齢者雇用安定法」により、2025年4月から65歳までの雇用確保が義務となります。優子さんご夫婦の会社も現在は60歳定年ですが、65歳まで働けるようになる見込みです。ただし、正社員で働き続けられる可能性は低く、60歳以降の収入は現在の半分程度と想定しておく必要もあります。

11年後に真くんが大学に進学する場合、仁さんは59歳、優子さんは61歳です。多美さんは86歳になりますので、経済的援助はあてにできないでしょう。

以下は、現在と60歳以降の収入と生活費の比較です。

60歳以降はご夫婦と多美さんが生活することはできますが、残ったお金で真くんの学費や仕送りまでまかなうのは難しいでしょう。

ただし、先述の通り、優子さんがすでに貯めたお金(1500万円)と、まだ真くんの教育費を準備する時間はあります。

月5000円からでOK! iDeCoで“細く長く”老後資金準備

田所家では、退職時には夫婦合わせて1500万円程度の退職金を受け取る予定です。今のところ、夫婦ともに65歳を過ぎたときの公的年金の受給額は世帯で300万円程度の見込みです。夫婦2人ギリギリ生活できるレベルなので、退職金1500万円は非常に心強い存在です。できれば年率3%程度で運用して、資産寿命を延ばしたいところです。

また、今から夫婦でiDeCoに加入して老後資金を“細く長く”準備することもおすすめです。iDeCoの最低投資額は月額5000円からです。子どもの大学在学中などは最低額の5000円で、少し余裕のあるときは増額して老後資金を増やします。2022年の制度改正で60歳以降も国民年金や厚生年金に加入していれば、65歳まではiDeCoが続けられます。60歳以降は真くんの大学進学で家計は(一時的ではあれ)苦しい状況ですが、毎月5000円でも積立てていきましょう。毎月1万円(夫婦2人分)を年率3%で15年間運用すると、15年後には約227万円になります。