バランスファンドを大きく分けると4つのタイプ

バランスファンドは1000本ほどありますが、大きく分けると4つのタイプに分類できます。

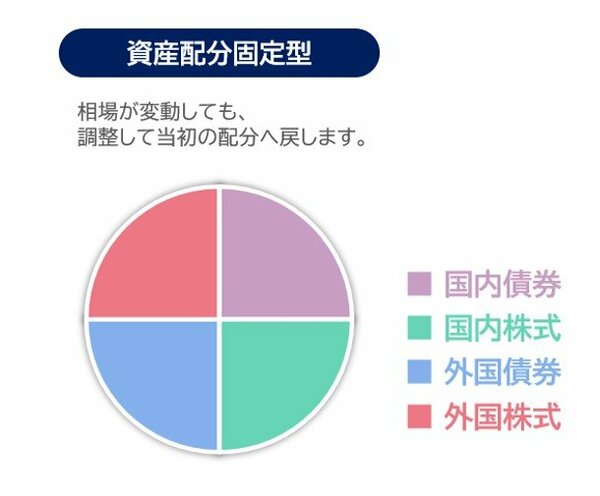

●資産配分固定型

バランスファンドの中で一番多いタイプになります。国内株式 25%、国内債券 25%、外国株式25%、外国債券 25% など、決められた配分を一定に保つように運用するファンドになります。 株式が多いと攻めるファンド、債券が多いと守りのファンドという感じになります。

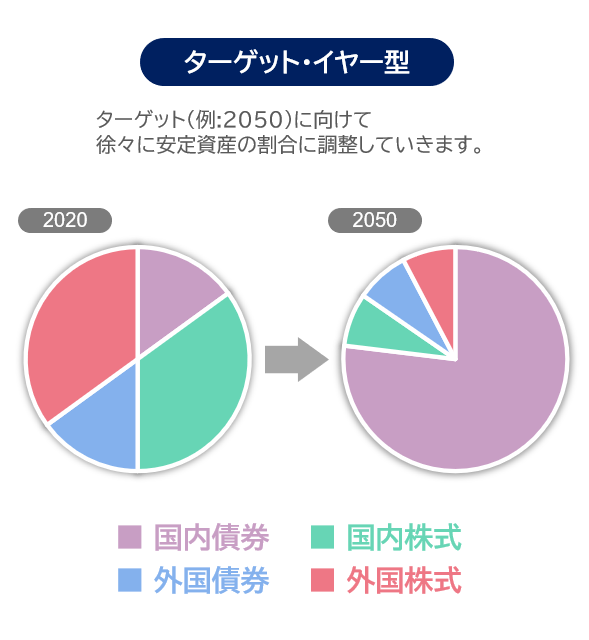

●ターゲット・イヤー型(ライフサイクルファンド)

アメリカでは確定拠出年金の拡大とともに成長したタイプになります。簡単にまとめますと、退職時期に合わせ徐々にリスク性の資産(株式など)を減らし、安定的な資産(預金・債券)の配分を増やしていくファンド、良い意味での少しお節介なタイプになります。ファンドの名称は、『シリーズ名+2040』など、数字がセットになっており、この”2040”は安定資産に切り替わる年を示しています。退職時期である60歳や65歳に合わせて選ぶことで、分散投資だけではなくリスク配分までしてくれるお任せファンドになります。

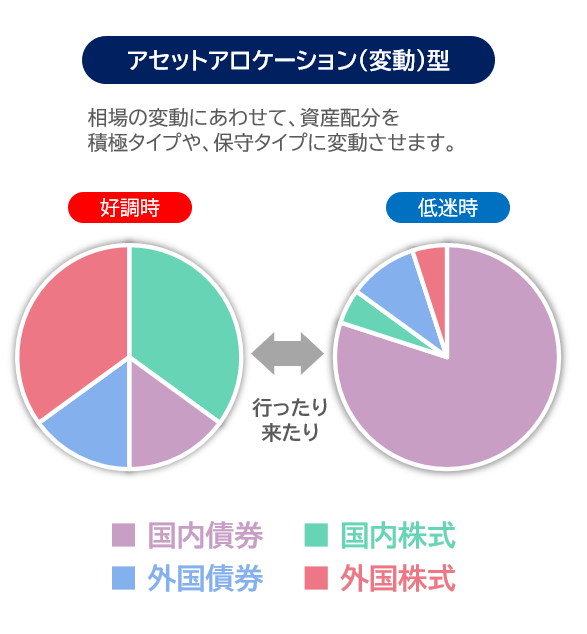

●アセットアロケーション(変動)型

お任せファンドの進化したタイプになります。相場環境に合わせ、資産配分を変動させて運用してくれるファンドです。

銀行や証券会社などで、個人のリスク許容度や相場変動に合わせ、資産配分を調整してくれる「ファンドラップ」というサービスがありますが、その投資信託版として代表的なのが、このタイプの中のラップ型ファンドになります。相場が良い場合は株式の投資割合が多い積極タイプへ、逆に相場が低迷しそうな場合は債券の割合を多くした安定タイプへ、と配分を固定ではなく変動するタイプになります。

他にも、一定のリスクに抑えるよう運用する、リスクコントロール型ファンドもあります。

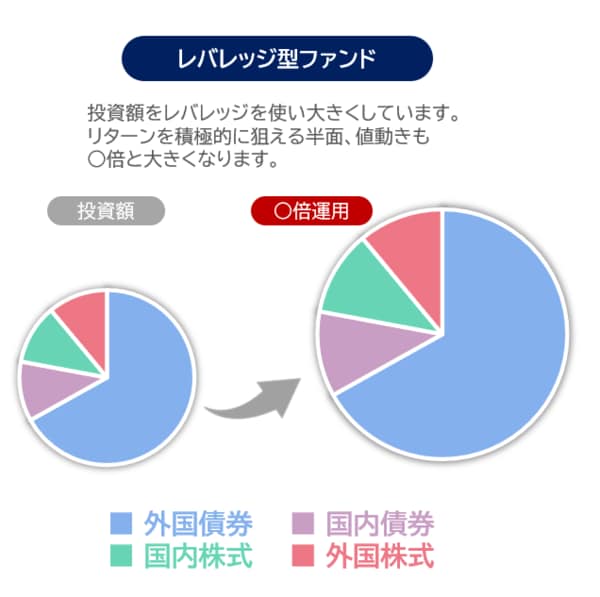

●レバレッジ型ファンド

レバレッジとは「てこの原理」という意味になります。金融業界でレバレッジといった場合には、借り入れを利用することを意味します。

これまで単一資産のファンド(投資信託)やETFでは、日経平均やアメリカのS&P500、NASDAQ100に対して2倍タイプ、というのはありましたが、最近はバランスファンドタイプでもレバレッジ型が増えてきています。もちろん値動きが大きくなりますので、増える金額、下がる金額どちらも大きく動くことになります。

上記以外のタイプは、さらに複雑なタイプになりがちですので、投資する際は成績や手数料だけではなく、しっかりとご自身が理解できるファンドが吟味してください。