動画(約22分)

今回のポイント

非上場会社の自社株評価は、相続や贈与などの場面で必要となり、税法に基づいて行う必要があります。評価は相続税法で定める「時価」を基準としますが、その具体的な算定方法は、国税庁が定める「財産評価基本通達」に規定されています。

M&Aのような第三者間取引では当事者間の合意で評価額を決められますが、親族間取引などでは合意だけでは認められず、この通達に沿った評価が求められます。

評価手順は、①株主の判定(支配力の有無)、②会社規模の判定、③特定評価会社等の判定、④評価方式の適用という順序で進みます。過半数株式は高く評価され、支配権のない株式は低く評価されます。また、会社規模や特殊構造(子会社や土地保有割合)によっても評価方法が変わります。

通達は節税策への対応でたびたび改正されており、総則6項により「著しく不適当」と判断される評価は否認されます。税務上の自社株評価は、このルールに沿って行う必要があります。

スクリプト

自社株評価の考え方について、税法に基づき複数回に分けて解説します。

自社株評価に税法が適用されるのは、相続や事業承継、贈与などの場合です。これらの場合、国税庁が定めたルールに従って評価を行う必要があります。

一方、M&Aは第三者間の公正な取引なので、当事者の合意で評価額を決められます。ただし、知り合い同士、特に親族間の場合は、当事者間の合意だけで評価を決めることはできません。「お互いが納得しているから問題ない」というわけにはいかないのです。そこで、ここからは税法に基づく自社株評価の具体的な考え方について、詳しく見ていきます。

なお、今回のテーマには、上場会社の株式は含まれていません。上場株式については、日々市場で値がついていますので、税法上もその市場価格を評価額とするのが当然とされています。市場が存在し、適正な評価がなされているものについては、その価格を用いればよいわけです。

しかし、ほとんどの中小企業は上場していません。実際、上場企業は全体の約0.5%に過ぎず、ほとんどが非上場企業です。この場合、「上場していない会社の株式はいくらなのか?」ということを、当事者が自由に決めることはできません。そこで国税庁は、相続や贈与といった課税の場面で適用される評価基準を定め、「この基準に従って評価を行ってください」というルールを設けています。ここからは、その評価の仕組みについて説明します。

同族会社株式の評価の法体系等

財産から税金を徴収することは、私的財産の侵害とも言われています。なぜなら、本来、自分たちで稼いだものは自分たちのものであるはずだからです。そのため、税金を徴収するためには、憲法で定められた根拠が必要です。これが「租税法律主義」です。

憲法には、「税金を課す場合には、必ず法律で定めなければならない」という規定があり、法律を定めない限り、むやみに課税することはできない仕組みになっています。

税法には、法人税法、所得税法、消費税法など様々なものがありますが、贈与税や相続税を課税するための法律は相続税法です。相続税法では、誰に相続税を課すのか、どのような場合に課税されるのか、といったことが規定されています。また、相続税額を決めるためのルールも盛り込まれています。課税額が決まらなければ、そもそも課税できないためです。

相続税額は、下記枠内②の通り、相続税法第22条に「取得時における時価」と規定されています。相続税も贈与税も、財産を取得した人が納税することになっているため、「財産を取得した時点の時価で評価しなさい」と明記されているのです。

→ 金銭に見積もることができる経済的価値のあるすべてのもの

→ 決算書に表示されている財産に限られない

② 相続税法上の財産の価額は「取得時における時価」(相法22)

③ 時価(評基通1(2))

→ 課税時期において、それぞれ財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる額をいい、その価額は、この通達の定めによって評価した額

④ 総則6項の存在(評基通6)

→ 「いわゆる特別の事情」

→ 財産評価基本通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価

ただし、法律上は「時価」としか書かれていません。「時価とは何か」と問われても、具体的な計算方法までは分かりません。そこで国税当局は、誰でも評価できるように基準を定めています。それが「財産評価基本通達」です。

この財産評価基本通達は、国税庁長官が定めたもので、「時価」を具体化した基準と位置付けられています。実務では、この通達に基づいて評価が行われています。厳密には細かい例外もありますが、この理解で十分です。要するに、法律の中に「時価」という表現があり、その「時価」を具体的に示したものが財産評価基本通達である――このように理解しておけば問題ありません。

相続税法に規定する財産は、上記枠内①に書かれている通り「金銭に見積もることができる経済的価値のあるすべてのもの」が該当します。決算書に記載があるかどうかは関係なく、お金で測ることができるものであれば、すべて評価対象とするという考え方です。

決算書には、決算日時点で残っている資産が計上されていますが、記載されないものもあります。たとえば借地権です。借地権は決算書上に計上されないケースが多いものの、税法上は売却可能な財産とみなされるため、評価対象に含める必要があります。

また、「時価」についても、財産評価基本通達の中で定義が示されています。それは「不特定多数の当事者間で自由な取引が行われる場合に、通常成立すると認められる額」です。この「不特定多数」という点が重要です。

先ほど触れたM&Aの場合、基本的には面識のない第三者との取引になります。売り手は少しでも高く、買い手はできるだけ安く、という駆け引きが行われ、その結果として価格が決まります。これが「時価」という考え方です。

一方、親族間の取引は「不特定多数」には該当しません。いわゆる身内や関係者同士の取引となるため、その場合は国税庁が定めたルールに従って評価を行う必要があります。

最近の事例として、「タワーマンション節税」が国税庁に問題視され、評価ルールが変更されたケースがあります。これは、財産評価基本通達に沿って評価したにもかかわらず、訴訟で否認された事例です。背景には、通達の中にある次の一文があります。

「財産評価基本通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」

この「著しく不適当」という規定がタワーマンションのケースに適用され、「過度な節税である」と判断されました。通達に従った評価であっても否認される可能性がある、という点が浮き彫りになったわけです。

この規定は「総則6項」と呼ばれています。自社株評価においても、この規定が関わってくる場面があり、「過度な節税を狙いすぎると、最終的に否認される可能性がある」という“最後の歯止め”的な役割を果たしています。

財産評価基本通達

財産評価基本通達は、昭和39年に制定されたルールです。制定以来、節税スキームの登場に対応するため、何度も改正が繰り返されてきました。現在の原型となっているのは平成3年の改正版で、このときに名称の見直しも行われました。現在、税理士が実務で従っているのは、この平成3年以降のルールです。金融機関の皆さまも、相続税の計算に関わる場面では、このルールに基づいて対応されていることと思います。

平成3年以降も数多くの改正が重ねられ、令和に入ってからも変更が加えられています。その中でも特に注目すべきなのが、第178項から第193項までの規定です。ここには、自社株を評価するための詳細なルールが定められており、非常に項目が多く、細かく規定されています。税理士はこの部分を使って実際に評価計算を行い、もしルールに従っていなければ税務調査で指摘を受けるリスクもあります。

もっとも、これらは非常に細かい規定ですので、本日はそのすべてを説明するわけではありません。まずは「こういうルールがあり、かなり細かく決められている」という全体像を把握していただければ十分です。

評価手順表(フローチャート)

通達の中では、上場していない会社の株式を「取引相場のない株式」と呼びます。この株式の評価方法についても、多くの規定が細かく定められています。今日はまず、その全体像をお伝えします。

「取引相場のない株式」は、以下の手順で評価します。

① 株主の判定

② 会社規模の判定

③ 特定評価会社等の判定

④ 評価方式の適用

仮に、私と皆さんがまったく関係のない第三者同士で、これから一緒に会社を立ち上げるとします。私が株式を50.1%持ち、皆さんが49.9%を持つケースを考えてみましょう。

一見すると、0.1%の差なので、私の株がわずかに高い程度に見えるかもしれません。しかし実際はそうではありません。会社を支配するには議決権の「過半数」が必要であり、このルールは会社法で定められています。たとえば退職金を支払う場合でも、株主総会で定足数を満たしたうえで、出席株主の議決権の過半数を得なければ可決できません。

つまり、過半数を持つ株主は、会社の意思決定を単独で通すことができる立場にあります。50.1%を持つ私は、議決を自分の判断で通せる「支配力」を持つわけです。一方、49.9%を持つ皆さんは、単独で議決を通すことができません。

このため、わずか0.1%の差であっても、株式の価値は大きく変わります。50.1%の株式は非常に高い価値を持ち、49.9%の株式は相対的に低く評価されるのです。国税庁もこの考え方に基づき、「支配力のある株式は高く評価し、支配力のない株式は低く評価してよい」と定めています。

たとえば、皆さんが持っている49.9%の株式をお子さんに贈与する場合、贈与税は発生しますが、株式自体の評価額はそれほど高くはありません。過半数を持たないため、会社を支配できないからです。一方、私が持つ50.1%の株式を子どもに贈与した場合、子どもは過半数を引き継ぐことになり、その株式の価値は非常に高く評価されます。

このように、最初のステップは「その株主が価値のある立場かどうか」を判定することです。これが「①株主の判定」と呼ばれるプロセスです。

財産評価基本通達では、「同族株主等」か「それ以外」かで区分されています。たとえば、50.1%を保有する私の立場は「同族株主等」に該当します。一方、それ以外の株主は、相対的に株式の価値が低い立場という扱いになります。

この区分を明確にしたうえで、「価値のある株主にはこの方法で評価する」「価値の低い株主にはこちらの方法で評価する」と、それぞれの立場に応じた評価方法が定められています。

こうした話は、日常業務で耳にする機会はあまりないかもしれません。自社株評価という言葉は知っていても、「株主による価値の違い」まで意識している方は少ないでしょう。実際、税理士であっても、この部分を丁寧に説明するケースは多くありません。

ですので、今日の段階では「過半数を持っていれば株式の価値は非常に高くなる」「過半数がなければ、それほどの価値は認められない」という基本的な考え方を押さえていただければ十分です。本来はもっと細かいルールが多数存在しますが、そこまで踏み込む必要はありません。

次に、「②会社規模の判定」についてご説明します。上場していない会社であっても、規模はさまざまです。従業員が100人以上いる大企業もあれば、社長一人で運営しているような小規模企業もあります。

では、このように規模がまったく異なる会社を、同じ方法で評価してよいのでしょうか。現実的には、一律の評価は適切ではないと考えられています。

規模の大きな会社は、評価の観点からすれば上場企業に近い存在です。一方、規模の小さな会社は、上場企業とは性質も距離感も大きく異なります。この違いは、感覚的にも理解できるはずです。

そこで、通達では「規模の大きな会社には上場企業寄りの評価方法を適用し、規模の小さな会社には、上場企業とは異なる簡便な評価方法を用いる」という基本方針が採られています。

「②会社規模の判定」は、先ほど触れた「過半数を超えている株主」、すなわち会社を支配できる立場にある人が対象となります。過半数を持たない、たとえば49.9%しか保有していない株主については、「②会社規模の判定」以降の手順を適用する必要はありません。

過半数以上の株式を持つ株主に対しては、その会社の規模に応じて「評価基準を上場会社寄りにするか、それとも別の基準にするか」を区分するルールが定められています。そのため、まずは会社の規模を判定することから始めます。

次に登場するのが「③特定評価会社等の判定」という考え方です。詳細は次回以降で取り上げますので、今回は概要だけお伝えします。

「特定評価会社」とは、特殊な構造を持つ会社を指します。たとえばホールディングカンパニーのように、親会社の下に複数の子会社を持つ形態です。この場合、もし子会社が非常に高収益を上げ、その結果として親会社が保有する株式の価値が大きく上昇しているといったケースがあります。

貸借対照表の資産の部には、現預金、売掛金、棚卸資産、機械、土地、建物、そして株式などが並びます。これらを合計したものが総資産ですが、その総資産のうち、子会社株式が50%以上を占めている場合、その会社は通常の会社とは性質が異なると考えられます。

こうした特殊なケースでは、通常とは異なる評価方法を適用するというルールが設けられています。したがって、まず「特殊な構造を持つ会社」かどうかを判定し、該当しない場合には一般的な会社として評価を進めていきます。このように評価の流れが決まります。

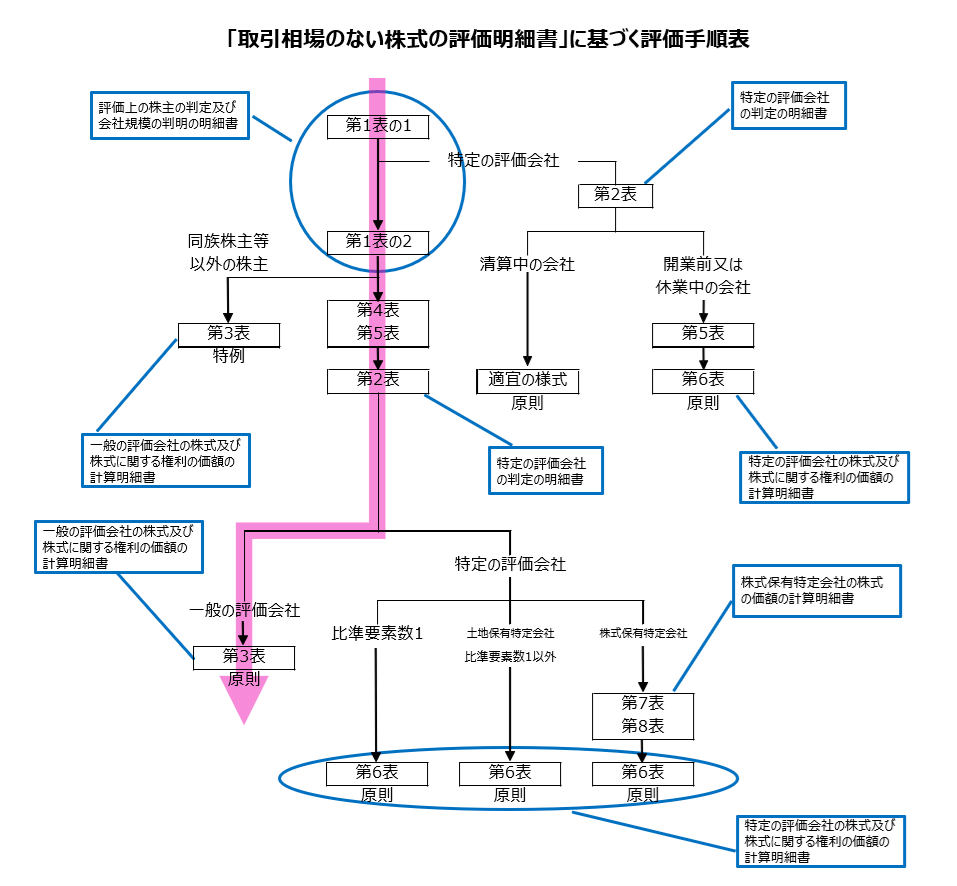

ここまでの流れを、図を用いて整理します。

まず、「第1表の1」で、その株主が「価値のある株主」か「価値のない株主」かを判定します。次に、「第1表の2」で会社の規模を判定します。価値のない株主は「第3表」、価値のある株主は「第4表」以降へ進む仕組みです。

この「第4表」と「第5表」は非常に重要です。「第4表」は類似業種比準価額、「第5表」は1株当たりの純資産価額を求めるためのもので、詳細は次回に取り上げます。

また、「第2表」では、いわゆる“特殊な会社”かどうかの判定を行います。たとえば、総資産に占める子会社株式の割合が50%以上の会社は「株式保有特定会社」として、「第7表」に進みます。同様に、総資産に占める土地の割合が高い会社は「土地保有特定会社」として、「第7表」に進みます。このような特殊な会社には特別なルールが適用されますが、一般的には左側の流れをたどり、「第3表」に進みます。

このように、税法における評価は、すべて財産評価基本通達に定められたルールに基づいて行われます。考え方の流れは、①株主の判定、②会社規模の判定、③特定評価会社等の判定、④評価方式の適用、という手順です。

私たち税理士もこのルールに従って評価を行っており、もし従わなければ、税務署から「これは認められません」と指摘されます。それでも「納得できない」となれば、最終的には訴訟に進むことになりますが、ルールに従わない評価ではまず勝てません。

弁護士が「時価は法律で決めるものだ」と言うことがありますが、税務の世界では税法特有の考え方があり、その枠組みに従わなければなりません。弁護士の定義する時価がそのまま税法上の評価に適用されるわけではないのです。

当事者同士で自由に金額を取り決めることはできますが、それが税法上の「評価」として認められるとは限りません。したがって、税務上の評価は、必ず財産評価基本通達というルールに沿って行わなけれ ばならない、という点を押さえておく必要があります。