投信ビジネスの在り方を、大きく変革したとさえ言われる「投信のパレット」。その活用により、福岡銀行をはじめとするふくおかフィナンシャルグループ(FFG)の各行は、いずれも残高を拡大させ、新たなビジネスモデルの確立にも成功したと言っていい。では、そもそも「投信のパレット」とはどのようなもので、なぜ劇的な効果をもたらしたのか。開発のキーパーソンであるFFGの古澤哲平氏の話をもとに、その秘密を探ってみたい。

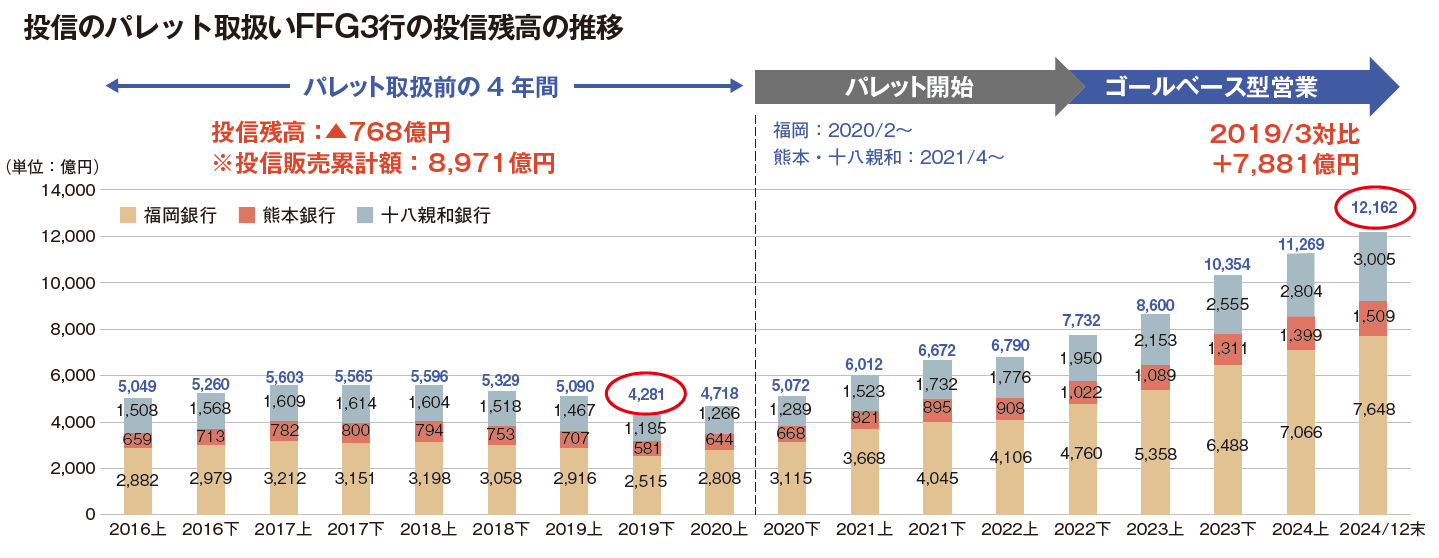

ふくおかフィナンシャルグループ(FFG)傘下の福岡銀行、熊本銀行、十八親和銀行の3行を合計した投資信託の残高が、2024年12月末時点で1兆2000億円を突破した。2020年3月末時点の3行の投信残高は4300億円弱であり、わずか4年半ほどで3倍近くにまで拡大したことになる。「顧客本位の業務運営」が問われて以降、多くの販売会社で「残高重視」が叫ばれてきたものの、必ずしも結果には結びついていない。そうした中でFFGの残高の伸びは驚異的でもあり、数少ない成功事例の一つだと言っていいだろう。

多くの課題を抱えていた中で投信ビジネスの改革を決断

その最大の原動力となったのは、2020年2月に福岡銀行が導入した「投信のパレット」であるのは間違いない。「投信のパレット」は熊本銀行、十八親和銀行でも2021年4月に利用が開始され、以降は右肩上がりに残高が増加している。逆に導入前の4年間、2016年度から2019年度の数字を見てみると、投信の累計販売額が9000億円近くだったにもかかわらず、残高は増えるどころかマイナスになっている(図参照)。「投信のパレット」の導入の効果がいかに大きかったのか、この数字からも明らかだ。

「投信のパレット」については、すでに業界関係者の間で大きな話題となってきたが、そもそもどのようなものなのか。端的に言えば、いわゆるポートフォリオ提案サービスである。ここで特筆すべきは「投信のパレット」の基幹システムが「自前」にこだわって開発された点で、販売現場の声も取り入れながら、さまざまな改善を経て現在の姿になっていることだ。しかも、自前であるがゆえに多くの機能を追加でき、他のツールとの接続も可能なため、現在も進化の途上にあるという。

「これまでにも数多くの改善を重ねてきましたが、その数は優に300回を超えています」。そう話すのは、福岡銀行の営業統括部で部長を務める古澤哲平氏。FFGの営業統括部の部長も兼務する古澤氏は、「投信のパレット」の開発に当たった中心メンバーの1人でもある。

「このビジネスモデルの構想がスタートしたのは2018年ごろですが、当時の大きな課題の一つが、投信の提案手法等の営業スタイルが、担当者によって異なり属人的になってしまっていた点でした」

当時の営業スタイルは「商品ありき」であったのは否めず、その時々で人気のあるテーマ型ファンドや、売れ筋に入っているファンドの中から、それぞれの担当者が販売しやすい商品を中心に提案していた。このような営業スタイルでは、担当者も顧客もおのずと短期目線で投資を考えるようになり、利益が出たらすぐに売却するという気持ちになりがちで、いくら販売してもなかなか残高増加に結びつかない状況であった。

一方で、商品の選択において、担当者も顧客も元本毀損への抵抗感が根強く、リスク限定型の単位型ファンドなどが人気を集めていた。しかし「人生100年時代」と言われ、老後のための資産形成が認識され始めた時期において、そうした短期目線の投資やリスク限定型の投信、安全資産だけでは老後の資産形成が困難との思いがあり、それらの課題を解決すべく、いち早く投信ビジネスの抜本的な改革に乗り出したというわけだ。

「投信のパレット」の開発へ 鍵を握る存在となった新会社

では、FFGが目指した投信ビジネスの姿とはどのようなものだったのか。「長期投資を前提にすると、やはり『株式』というエンジンは欠かせないものの、それだけでは相場の上げ下げに耐えられず、離脱するお客さまも多くなってしまいます」と古澤氏は指摘する。商品面で顧客の離脱を防ぎ、長期投資を実現するためには、顧客の投資の目的やリスク許容度に応じて株式に債券をはじめとする他の資産を組み合わせて保有してもらう必要がある。

その手段となるのが投信で、分散投資を手軽に実現してくれる投信本来のメリットを活かしたうえで、さらに複数の商品の組み合わせで保有してもらう。もっとも、投信の数は多く、良しあしがあるので、それらを公平・中立的な視点で評価し、優れた投信で最適なポートフォリオを組むことさえできれば、顧客が望む長期の目標リターンを達成できるのではないか。それが新たなビジネスモデルの確立に向けて、FFGが立てた仮説だったという。

また、営業スタイルにおいて目指す新たなビジネスモデルは、「余裕資金による短期売買ではなく、お客さまのコアの資金にアプローチし、コア資産全体を長期で安定的に増やしてもらうことです」と古澤氏。「それにより、お客さまの生涯を通して関わることができるので、これこそが私たち地域金融機関にふさわしいビジネスだと考えていました」

もともと銀行の柱となってきた貸出業務は、長期にわたって利ざやを積み重ねていくため、いわばストックビジネスだと言ってもいいだろう。投信ビジネスにおいても、入り口の販売手数料ではなく、顧客に寄り添いながら長期で得られる信託報酬を中心とするストックビジネスこそが、本来は銀行との親和性が高いはずだ。

この目指すべき姿を実現するには、まずは投資の考え方を社内で統一し浸透することが重要となるが、当時の米国ではすでにライフプランニングに基づくゴールベースアプローチが根付きつつあり、資産運用ビジネスの理想形の一つと言われていた。「もちろん、一気にそこを目指したいという気持ちもありましたが、短期目線の提案スタイルから一足飛びにビジネス転換するのはかなり難しいと考え、まずは多くの方に必要である長期の資産形成ニーズに真に貢献できるような投信ビジネスの確立を目指すことから始めました」(古澤氏)。

そして、いよいよ「投信のパレット」の開発がスタートするわけだが、目指す投信ビジネスの実現のためには、提案手法の確立が必要であり、提案のためのツールの開発が不可欠であった。「投信のパレット」の開発に当たって、鍵を握る存在となったのが新会社だ。それがR&Dビジネスファクトリー(R&D)であり、2018年8月の設立。古澤氏は同社の研究開発部長を兼務することとなり、現在も代表取締役を務めている。

とくに新たなシステムの開発では、外部パートナーとの協業に加え、行内の既存ビジネスを支える関係者との連携も必須となる。とはいえ、それを内部でこなそうとすると、「従来のやり方を変えたくないという意識も働くため、やはり外部の組織が必要でした」と古澤氏は説明する。しかも、スピード感を持って試行しながら改善するという、いわゆるアジャイル型の開発を目指していたため、それが従来の銀行組織では難しい面もあったわけだ。

投信調査センターとTACが新たなビジネスモデルを牽引

このR&Dによって開発された基幹システムが「F-navi+」であり、これをベースにした投信提案ナビゲーションシステムにより生み出されたものこそが「投信のパレット」である。さらに同社では調査専門組織の「投信調査センター」を新設。いわば自前の投信評価機関であり、対象となる約5000本の公募投信を中立、公平に診断する。「投信のパレット」ではこの投信調査センターが福岡銀行、熊本銀行、十八親和銀行にF-navi+を提供し、商品や人材に関するコンサルティングも行うスキームになっていて、そのためにR&Dは投資助言業のライセンスも取得している。

また、どんなに優れたツールであっても、実際の営業現場で使われなければ意味がない。使われるためには、営業店をサポートする人材も必要になるため、福岡銀行でもTAC(トップアセットコーディネーター)と呼ばれる本部所属の専門部隊を新たに立ち上げた。投信調査センターはこのTACの育成も担い、TACも同センターと連携しながら情報や知識、ツール利用スキルを含む営業スキルをアップデートし、自らも営業の最前線に立ちながら、そのノウハウを生かして営業店をサポートする。投信調査センターとTACは、まさに新たなビジネスモデルの牽引役であり、両輪となって「投信のパレット」を販売現場に浸透させていった。

ここで「投信のパレット」についてもう少し詳しく説明しておくと、まず基本となるのは、F-navi+の活用により、顧客の意向に沿った目標収益を目指すための最適な投信の組み合わせを提案できる機能。しかも資産形成だけではなく、「定額換金受取りサービス」による取り崩しも提案できる。

「投信のパレット」で提示するプランは、目標リターンごとの最適な資産配分の6コース。定量的な評価データとFFG独自の45分類に振り分けられた実在する投信をベースとしたオリジナルの指数を用いる。それは投信調査センターの評価を軸に選定された投信の組み合わせでもある。

さらにF-navi+には、ポートフォリオ提案にとどまらず、「FFG積立プラン」と呼ばれる顧客のリスク許容度やニーズに応じた積立のコースを提示できる機能もある。加えて、長期の国際分散投資がFFGとしての理想ではあるものの、タイミングに応じた短期売買を楽しみたいという顧客がいるのも事実であり、実績の高い投信を単一でも提案できる仕組みも備えている。

こうした顧客のニーズに応じたF-navi+による多彩な提案機能は、TACが実際に使用しながら改善を重ねることでさらに使い勝手が良くなっていく。投信調査センターによる集合研修、TACによるOJTなどを通して販売現場の提案レベルも向上していった。実際に、「成約率と単価の上昇、解約率の低下、さらには新規開拓の増加など、その効果は数字にも表れています」と古澤氏は強調する。

「ライフ・キャンバス」による「お金の色分け」の重要性

もちろん提案時だけではなく、購入後の顧客のフォローも重要であり、「フォローアップシステム」と呼ばれる機能を活用すれば、保有するパレットの運用状況を分かりやすく、しかも均質化された形で説明できる。もし運用状況に不安を持つ顧客がいれば、運用を始めた投資の目的を再確認してもらいつつ、そのゴールに向けた長期的なサポートを行う姿勢を示すことで不安を解消する。それはまさにゴールベースアプローチに他ならないが、2022年度から始まったFFGの第7次中期経営計画でも、「投信のパレット」の次のフェーズの取り組みとして「投信のパレット×ゴールベースアプローチ」を掲げていた。

併せて、2022年に大幅に刷新した「お客さま本位の業務運営における取組方針」においても、「ゴールベース型トータルライフコンサルティングの実践」を明記。それこそがFFGの考える「顧客の最善利益の追求」でもあるうえ、「新たなビジネスモデルを浸透させるためには、中計であったり、取組方針であったり、銀行全体の施策にしっかりひもづけることも重要だった」(古澤氏)という。

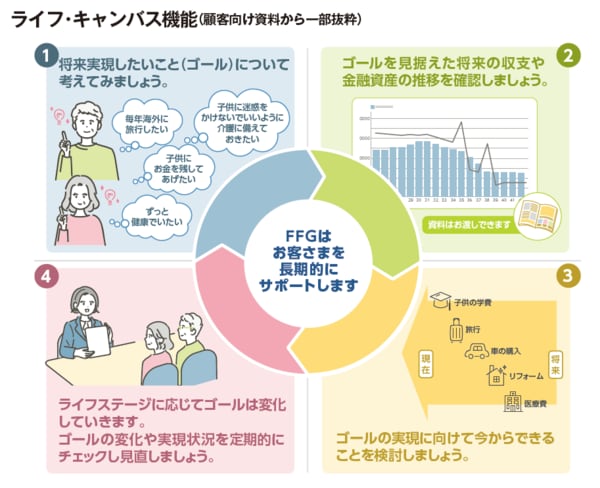

この「ゴールベース型トータルライフコンサルティングの実践」のため、2024年には「投信のパレット」に関連した新しいツールを追加。その一つが「ライフ・キャンバス」である(上図参照)。TACの1人である営業統括部の内田侑子氏は、「お客さまから伺った目的やゴール、ライフプランなどの情報を基に、将来のご資産の推移やゴールの実現可能性を『見える化』してくれるツールです」とその機能を説明する。

ゴール達成のために必要な対策は顧客によっても異なるため、「ライフ・キャンバス」ではまず、シミュレーションをもとに顧客の資産を「かりる」「ふやしてそなえる」「必要な保障や仕組みでそなえる・のこす」に色分けする。この「お金の色分け」を通じて、ゴール達成のために最適な資金の置き場所を案内するわけだ。具体的には、「かりる」が必要であれば各種ローン商品を紹介し、時間をかけて資金を準備できる場合には「ふやしてそなえる」手段として「投信のパレット」を活用した資産運用を提案する。

時期にかかわらず必要となる保障や相続・贈与の悩みには、保険商品の機能や信託商品などの仕組みで「そなえる・のこす」提案をする。そのために追加されたもう一つの機能が「i-navi」で、保険商品の提案をサポートするツールである。「i-navi」を活用すれば、年齢・性別・家族構成などを踏まえて、必要な保障の全体像を確認できるという。

銀行ならではの強みであるコンサルティングの強化へ

「ライフ・キャンバス」に「投信のパレット」と「i-navi」を組み合わせたゴールベース型トータルライフコンサルティングは、すでにTACによる試行、その声を反映させたシステムの改善なども終え、現在はFFG3行の全店舗で実践されている。では、具体的にどう使われているのか。

「最近は多くの皆さまが運用の必要性を認識されているものの、それを『自分事』に置き換えるのが難しいのも確かです。そのため、まずはお客さまが実現したいゴールを一緒に考えることから始め、ゴールまでの収入と支出、ご資産の推移をシミュレーションでご確認いただきます」(内田氏)。

ヒアリングする情報は、家族構成をはじめ、配偶者を含む現在の収入と保有資産、現状の支出と将来想定される支出、住宅ローンや保険の加入状況など。ゴールについては「必要なこと」「かなえたいこと」「夢」という、必要度に応じた3段階で入力し、達成確率を確認する仕組みになっている。「ライフプランのイメージは持たれていても、その実現のためにいくらかかるのかまでは具体的に考えていない方が大半ですから、『ライフ・キャンバス』を通して今の状況なら達成できるのか、逆に不足するならどれくらい必要になるのかを明らかにし、具体的な対策を検討していくのです」と内田氏は話す。

その対策は前述の通り、「お金の色分け」を行ったうえで、最終的には資産運用や保険、ローンなどの提案へとつなげていくわけだが、内田氏は実際の事例も紹介してくれた。「退職金が入られたお客さまで、資産運用を検討しているものの、初めてでもあり100万円、200万円程度から始めたいという方がいらっしゃいました。けれども、『ライフ・キャンバス』でシミュレーションをしてみたところ、80歳時点でご資産がマイナスになってしまうことが分かりました。そこでお金の色分けをしてみると、10年間使わない資金が1000万円あり、『投信のパレット』を活用した資産運用の提案を行った結果、全額を約定していただけたのです」

ただし、運用だけではゴールの達成確率が十分な水準まで上がらなかったため、60歳だったその顧客にあと5年ほどは働いたほうが良いことを伝え、支出の見直しについてもアドバイスした。つまり、提案の中には銀行の商品やサービスに直接には結びつかないものもあるわけで、まさに「顧客の最善の利益」を最優先にしたコンサルティングだと言えるだろう。

このゴールベース型トータルライフコンサルティングは、古澤氏が「投信のパレット」開発時に見据えていたゴールベースアプローチの実現でもある。「まずは『投信のパレット』による資産運用提案から始め、担当者の中にその土台となる考え方が醸成したからこそ、新たなステージを迎えられました。資産運用にととどまらず、お客さまのゴールの実現に向けてトータルでコンサルティングできるスタイルになっていますから、これまで以上にお客さまからの信頼度が増しているという手応えもあります」(古澤氏)。

「投信のパレット」によって残高増加という結果を残し、ストック型のビジネスモデルへの転換にも成功したFFG。2024年度のグループ3行の投資信託収益は130億円ほどで、その半分以上が信託報酬によるストック収益となる見通しだという。

しかも、その成功体験にとらわれることなく、さらなる進化を目指しており、2025年度から始まる第8次中期経営計画においても、ライフ・キャンバスを用いたコンサルティングの高度化や次なるビジネス展開も目玉となる予定だ。

「想定を超えるデジタル・AIの進化や規制緩和などによってカバーすべき営業領域が変わったとしても、個人・法人ともに無形サービスの高度なコンサルティングを実践できる担当者は貴重な人財として活躍し続けるはずです」と古澤氏。それはAIが代替しにくい数少ない領域が、色も形もない金融商品のような無形サービスのコンサルティングであり、対面でじっくりと顧客に向き合っていく地域金融機関においては、高度なコンサルティングを実践できるスキルを身につけた担当者こそ、その活躍の場が大きく拡がり続けるとの認識の表れとも言える。

「投信のパレット」から「ゴールベース型トータルライフコンサルティング」への道筋は、地域住民の経済的不安解消やゆたかな未来を実現するために必要不可欠なものであること、また預金・投資を通じたリスクマネー供給も下支えし地域や国内経済の活性化に貢献する過程であり、そのゴールは地域金融機関の存在意義そのものなのかもしれない。