デリバティブ取引の信用リスク・アセット

小欄では8月の『なぜいま「仕組みローン」なのか』を皮切りに、俗に「仕組み商品」と呼ばれる金融商品の会計上・金融規制上の扱いを考察してきた。これらの金融商品はデリバティブ取引の経済的性質を内包しており(いわゆる組込デリバティブ)、近年、地方銀行などでも取り組みが増えていると聞く。こうしたなか、この一連のシリーズの議論は、実務上、極めて有益だと考えている。仕組み商品に関し、会計上と規制上の取扱いをまとめて議論している主体は少ないと考えられるからだ(事実、金融庁が公表する自己資本告示などにも、ここまで体系立てた説明は設けられていない)。その意味では、これらの議論が機関投資家の皆さまにおける会計処理やリスク管理に役立てられて欲しいと思う。

さて、こうした一連の論考を執筆する中でふと気付いたのだが、デリバティブ取引の信用リスク・アセットをどう扱って良いのか、それを体系立てて説明したQ&Aなどがあまり見当たらない。金融機関にとっては自己資本比率を算出したり、信用リスクを管理したりすることが求められるが、デリバティブ取引のリスクをどう考えればよいのか。

これについてはそもそもデリバティブ取引自体、従来であれば金融商品会計上の取扱いが難しかったなどの事情もあり、さほど一般的な投資対象ではなかった、というのが正直なところだろう。しかし、目下の物価上昇や日銀の金融政策正常化などの動きも後押しするかたちとなって、金利リスクコントロールなどの観点から、デリバティブ取引に取り組まざるを得ない投資家が増えていることは間違いなく、実際、著者自身が運営する会社にも、こうしたご相談が多く寄せられているのが現状だ。

そこで、前回の末尾に触れた「デリバティブに係る信用リスク・アセットの算出」について、本稿ではもう少し詳細に説明したい。

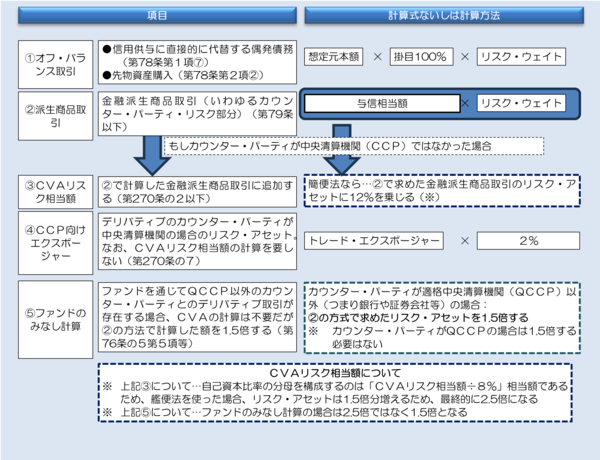

総括表

さっそくだが、これを「総括表」の形にしたものが、次の図表1だ。

図表1 デリバティブの信用リスク・アセットの総括

図表でもわかるとおり、デリバティブの信用リスク・アセットの計算は、大きく5つの分野で関わってくる。そして、とあるデリバティブ取引に取り組んだ場合は、上記①~⑤のうちの複数の計算式に基づいてリスク・アセットを計算しなければならない可能性がある(たとえば株式先物は、取引はひとつなのに、①のオフ・バランス取引、④のCCP向けエクスポージャー、という2つのリスク・アセットの計算が必要となる)。

オフ・バランス取引

このうち最初の論点が、①に示した「オフ・バランス取引」だろう。

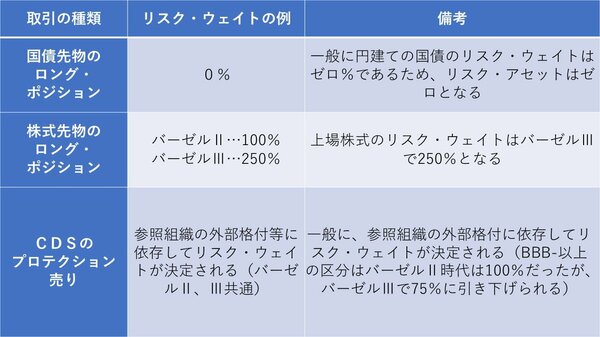

デリバティブのうち、先物資産の購入(たとえば国債先物のロング・ポジションや日経平均先物のロング・ポジションなど)、CDSのプロテクションの売却の場合は、それぞれ現物資産(国債、株式、信用リスク)を取っていることになるため、オンバランス取引と同様、基本的には信用リスク・アセットとして認識する必要がある。これらの場合は基本的に100%の掛目を乗じたうえで、リスクの内容に応じたリスク・ウェイトを乗じる必要があると考えられる(図表2)。

図表2 オフ・バランス取引のリスク・ウェイトの例(標準的手法)

なお、先物取引のショート・ポジションである場合やCDSのプロテクションの買い手である場合などは、標準的手法において、この「オフ・バランス取引」としてのリスク・アセットの算出は求められないと考えられる(私見)。

カウンター・パーティ・リスクとCVA

一方で、基本的にほとんどのデリバティブ取引に関わってくるのが、カウンター・パーティ・リスク部分とCVAリスク相当額の2つの論点だろう。これが、めっぽうややこしい。

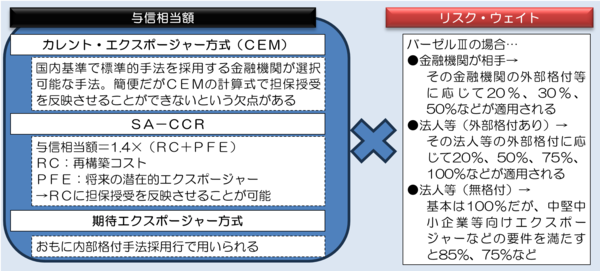

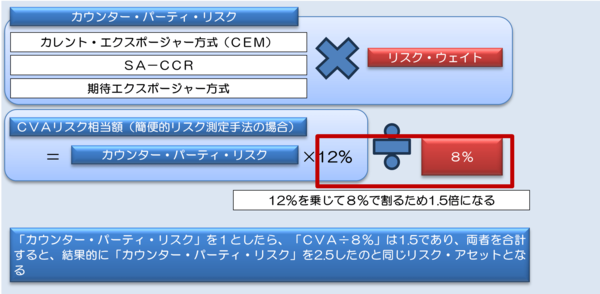

まず、カウンター・パーティ・リスクとは、デリバティブの取引相手(カウンター・パーティ)が経営破綻等をすることにより、不測の損害を被るリスクだ。実務上はISDA/CSA(担保契約書)でこうした不測の損害を被るリスクを最小化する仕組みが普及しており、また、法的にも一定の業者に対しては一定水準の担保授受義務が課せられているが(詳細は本稿では割愛する)、こうした担保授受を含めてカウンター・パーティに対する与信相当額を算出する手法が「SA-CCR」、担保授受を考慮せずに簡便に与信相当額を算出する方法が「カレント・エクスポージャー方式(CEM)」である。また、このほかにも内部モデルを使って与信相当額を算出する「期待エクスポージャー方式」もある。

そして、SA-CCRやCEMなどの方式で算出した与信相当額に、相手先のリスク・ウェイトを乗じてリスク・アセットを求める必要がある(たとえばカウンター・パーティが金融機関ならばバーゼルⅡ規制下で多くの場合は20%、バーゼルⅢだと格付により異なる)。これをまとめたものが図表3だ。

図表3 カウンター・パーティ・リスクの計算

ところが、デリバティブの信用リスク・アセットの額は、これで終わりではない。カウンター・パーティが後述する「中央清算機関(CCP)」以外である場合には、このカウンター・パーティ・リスク以外にも、別途CVAリスク相当額の算出が求められる。

ちなみにCVAリスクにはいくつかの算出方法があるが、最も簡便な、国内基準・標準的手法採用行に認められる「簡便的リスク測定方式」の場合、図表3(カウンター・パーティ・リスク)で求めた信用リスク・アセットに12%を乗じた値が「CVAリスク相当額」となる。

しかし、「CVAの計算でリスク・アセットが12%増える」、という意味だと勘違いしてはならない。じつは、「CVAリスク相当額」は自己資本比率の分母に加える際に、8%で割る必要があるからだ。

つまり、「CVAリスク相当額」は、「カウンター・パーティ・リスク」に12%を乗じたものだが、これを8%で割ったら、結果的にカウンター・パーティ・リスクを1.5倍したものが、リスク・アセットの増分だ(つまり、オリジナルのカウンター・パーティ・リスク部分と合わせれば、最終的には2.5倍となる)。じつにややこしく紛らわしい規定なので注意が必要だ(図表4)。

図表4 カウンター・パーティ・リスク+CVA

例外①CCPの場合

ただ、こうした計算が求められない場合が、大きく2つある。

ひとつが、カウンター・パーティが中央清算機関(CCP)である場合だ。この場合はデリバティブ取引等の「トレード・エクスポージャー」に対し、リスク・ウェイトは2%ないし4%が適用される。2%と4%の違いは、当該CCPが適格性の要件を満たすかどうかだが、制度設計上、わが国や主要先進国の主要取引所や主要清算機関は適格性の要件を満たすことが多い(※ただし、実際に2%が適用可能かどうかについては、各投資家において確認することが必要である)。そして、2%のリスク・ウェイトが適用可能なCCPを、「適格中央清算機関」(QCCP)と呼ぶことも多い。東証やJSCCなどは一般にQCCPとみなされることが多いが、こうした理解に基づけば、日経平均先物や国債先物などの取引所デリバティブ、あるいはJSCCクリアリングの対象となっている金利スワップ取引などに関しては、2%のリスク・ウェイトが適用されると考えられる(著者私見)。

そして、QCCPで決済されるデリバティブの場合、リスク・ウェイトが2%か4%と非常に低いうえに、CVAリスク相当額の算出も必要なくなるというメリットがある。このため、各金融機関にとっては、金利スワップなどの店頭デリバティブ取引についてもカウンター・パーティ・リスクを削減するために清算集中を行うというインセンティブとして機能している。

例外②ファンド投資を通したデリバティブの1.5倍ルール

また、もうひとつの例外が、ファンドを通してデリバティブ取引を行っている場合だ。

当該デリバティブがQCCPで決済されているなどの場合には上記と同様、2%のリスク・ウェイトが適用されるが、もしもカウンター・パーティがQCCPではない場合には、上記総括表で説明した②のカウンター・パーティ・リスクを算出しなければならない。

ただし、ここでひとつポイントがあるとしたら、ファンド投資のデリバティブの場合は、CCP以外がカウンター・パーティだったとしても、CVAリスク相当額を計算することを要せず、その代わり、算出したカウンター・パーティ・リスクを(なぜか)1.5倍することとされている、という点だ。

正直、この扱いは、謎だ。

先ほども説明したとおり、CVAリスク相当額はカウンター・パーティ・リスクに12%を乗じ、最終的にそれを8%で割り戻すため1.5倍になるが、この扱いとの平仄を取るなら、1.5倍ではなく2.5倍するのが正解ではないか、という気もしないではない。ただし、いずれにせよ、バーゼル規制はリスク管理に役立てるためという側面と、単純に規制上の「決めうち」という側面がある。相手が規制であれば、ある程度は割り切って、「そういうものだ」と考えるしかないのではないのかもしれない。