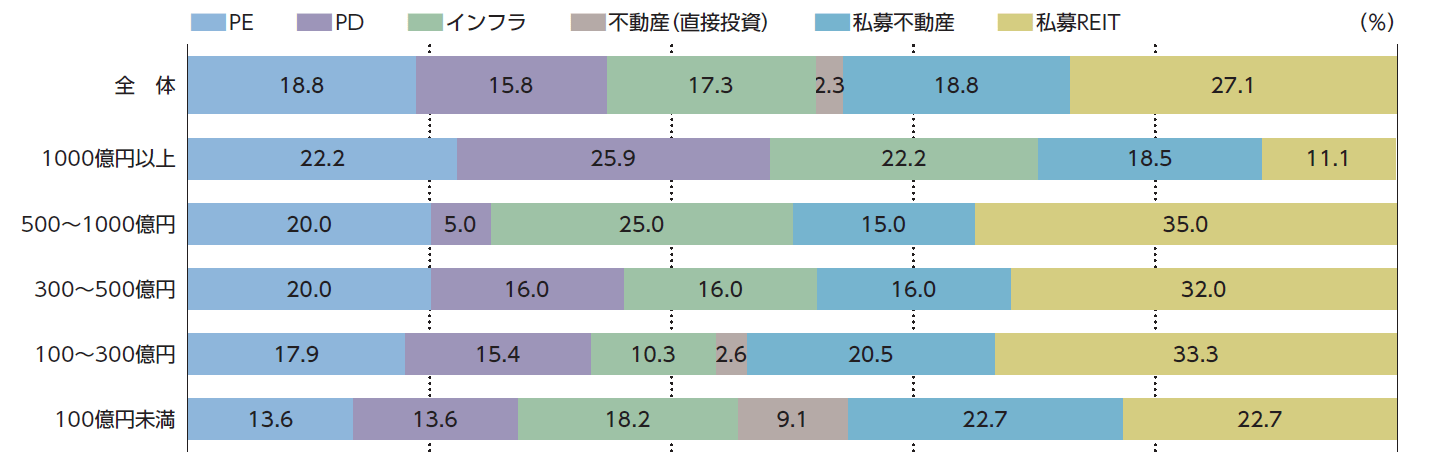

PDはプライベートエクイティ(以下PE)や不動産、インフラと比べると比較的新しい資産クラスであり、リーマンショック後の規制強化で貸出余力が低下した銀行に代わり、中小企業向け融資の新たなプロバイダーとして発展してきた経緯があります。従って、リーマンショック前は銀行が取り扱わないメザニンローンがPDの主たる融資対象であり、ファンドの数や金額も限定的だったようです。「オルイン」による2020年秋の調査(図表1)でもPAの内訳は不動産48.2%、PE 18.8%、インフラ 17.3%、PD 15.8%の順になっており、金額的には他の資産クラスの後塵を拝する形になっていますが、年金基金を対象とした複数のアンケート調査を見ていると、PDに関しては今後の採用増が示されており、人気の度合いも毎年上昇しているようです。

その背景には1)貸し倒れも少なくリターンが安定的に推移していること2)変動金利主体で金利上昇により投資家のイールドが上昇していること(PDに関しては8割程度のDBが為替ヘッジをすると言われていますが、変動金利なのでヘッジコストの上昇を吸収できる。その結果、円ヘッジ後でも5~6%程度のリターンが期待できる)3)バンクローン等のパブリック市場の混乱でプライベート市場のニーズが高まりプライシングやコベナンツ等の条件が貸し手優位になっている4)数多くのPDファンドが日本に持ち込まれており選択の幅が広がっている、等が挙げられます。PD市場は強いフォローの風に乗って成長軌道にあり、DBの運用資産の中での位置付けもPEや不動産、インフラと伍するほどになってきたと言えるかと思います。

図表1 プライベートアセットの内訳 (オルイン 2020年調査結果)

それではここから先は前回同様、立場の異なる2人の運用執行理事に登場いただき(架空の人物です)彼らの会話の中で留意点を解説していきたいと思います。

|

2人のプロフィール A氏:最近企業年金基金に常務理事兼運用執行理事として着任、本体では経理・財務関係の仕事に長年従事してきた。 B氏:常務理事兼運用執行理事として8年の経験があるベテラン。 |

PDの基本的な仕組み

A氏:最近DBでは安定したインカムゲインが期待できることなどを背景に、PDの人気が高いようです。資産運用会社によるセミナーも多いですし、昨年辺りからは新たに日本で販売を開始したファンドも目につきます。PDは銀行以外のファンドによる企業向け融資とまでは分かりますが、中小企業向けの融資と聞くとリスクが高いのかなと思ったりします。安定したインカムが期待できるのでしょうか?

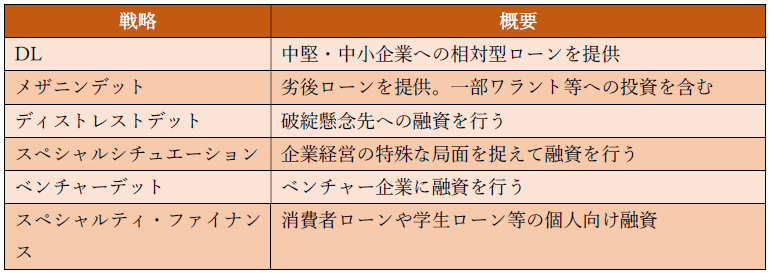

B氏:PDの範囲は広く、企業向け融資だけでなく個人向け融資等も含まれます。これらを図表2に示してみました。ダイレクトレンディング(以下DL)やメザニンローン以外にも、ディストレストデットがあります。これは事業の継続は可能なものの、債務過多で大幅なディスカウントで取引されている融資を取得し、デットエクイティスワップ等の債務リストラで企業のバランスシートを適切な状態に戻していくことを狙った戦略です。また、スペシャルティ・ファイナンスと称して消費者ローンや学生ローン等の個人向け融資を対象とした戦略もあります。今日はその中でもPDの中核的存在であり、企業向け融資であるDLを主体に説明していきたいと思います。

図表2 PDファンドの各種戦略

出所:日本銀行 日銀レビュー 「PDファンドの融資手法」 2022年2月を基に筆者作成

DLにおける融資先の規模

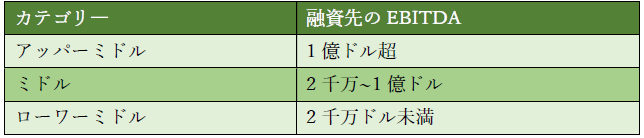

B氏:正確な定義はありませんが、DLが主な融資対象としている「ミドル」というのは、企業のEBITDA(税引前利益+支払利息+減価償却費)が2000万~1億ドルくらいになるようです。日本円にすると30億~150億円なので、実態は日本の「中小企業」の範疇より、はるかに大きな規模ですね。日本であれば東証スタンダード市場上場企業でも、これより規模が小さい会社はいくつもあります。

EBITDAが1億ドルを超える「アッパーミドル」については、最近では従来バンクローン市場を利用していたような2億ドル超のEBITDAを持つ企業が対象になるケースが増えてきています。これはパブリック市場におけるバンクシンジケートローン(BSL)の新規組成が低調であることの裏返しですが、DLにも大きな影響を与えているので後ほど詳細を説明します。逆に2000万ドル未満の「ローワーミドル」は大手マネジャーが融資対象にするケースは少ないですが、ニッチな分野で競合が少ないので、このセクターを専業にしているファンドもあるようです。これらを図表3にまとめています。

図表3 DLの規模別カテゴリ―

A氏:なるほど、中小企業向け融資ということですが、「中堅企業」というほうが妥当ですね。そういうところに担保をしっかりとってコベナンツ(借り手に対する財務制限条項)も付して第一順位で融資するのであれば安心感があります。

スプレッド水準は?

A氏:デット物の収益源は貸出金利(基準金利+スプレッド)と契約時に受け取るアップフロントフィーになりますが、DLはシニアローンでどの程度の貸し出しスプレッドになるのでしょうか? 銀行の融資姿勢が厳しくなっている分、DLに対するニーズは増えており、条件面では「貸し手優位」になっていると聞いています。

B氏:ご指摘の通りです。DLは債務弁済順位の高いシニアローンから、弁済順位が劣後する代わりに高いスプレッドを享受できるメザニンローン、あるいはメザニンとシニアを一体化したユニトランシェ等がありますが、日本の年金が投資しているものは大半がシニアローン主体のファンドです。コベナンツもしっかりついており、コロナショックの時も貸し倒れになったケースはほとんどないと聞いています。

シニアでも融資のスプレッドは550~700bp程度になっていますね。1~2年前は500~600bp程度だったのでかなり改善しています。アップフロントフィーも現在は2.5~3.0%程度ではないでしょうか。以前は2.0%程度だった思いますので、こちらもかなり改善していますね。

ドルベースの投資家のイールドは基準金利の3カ月物Term SOFRが5.4%なので、スプレッドが650bpだと11.9%になります。これにアップフロントフィー 3%を貸出期間3年(期限一括返済)の前提で年率換算し1.0%とすると、オール・イン・イールドは12.9%になります。リスク量を勘案すると上場株式やPEよりも投資効率は高く、非常に妙味のある投資対象と言えるでしょう。

A氏:日本の年金では8割程度が円シェアクラスへの投資あるいは外掛けで為替ヘッジをしていると聞いていますが、その場合のリターンはどうなるのでしょう?

B氏:ヘッジコストの主要因を分解すると以下の計算式になります。(為替ヘッジを3カ月ロールで行う場合)

ドル円ヘッジコスト=(ドル3カ月物金利 - 円3カ月物金利) + ベーシスコスト

ドルの3カ月物金利は先ほども登場した3カ月物Term SOFR(無担保)で5.4%です。円は3カ月物TORF(Tokyo Term Risk Free Rate)で足元0.02%です(円3カ月物TORFは1月下旬からマイナス金利を脱却しプラス圏に上昇)。ベーシスコストはドル円を交換する際の上乗せプレミアムでありドル円の需給によって変動しますが、平均すると30bp程度で推移しています。これらを計算するとドル円のヘッジコストは5.4%-0.02%+0.30%=5.68%ということになります。

話が長くなりましたが、先ほどのドルベースのオール・イン・イールド12.9%からヘッジコストの5.68%を引いた7.22%が円ヘッジベースのグロスのリターンになりますが、ファンドの報酬が100bpとするとネットでは6%程度というところでしょうか(これらはファンドレベルでのレバレッジがない場合、また信託報酬はカウントしていない)。

A氏:円ヘッジ後のネットリターンが6%あれば今は御の字ですね。同じインカム系のPAであるインフラファンドもコアやスーパーコアではドルベースでは8%近いリターンが出ているのに、円ヘッジ後は2%程度しか残らないという厳しい状態になっています。

B氏:ヘッジコストも未来永劫この水準ということもないでしょうから、今は踏ん張りどころでしょうね。DLは変動金利の恩恵を投資家サイドでは目いっぱい受けていますが、一方で、借入人サイドはベース金利の上昇で金利負担が増加しているので大変だと思います。

A氏:その影響はインタレストカバレッジレシオ(EBIT/支払利息)の低下等に徐々に現れてきているので、その点は注意が必要でしょうね。

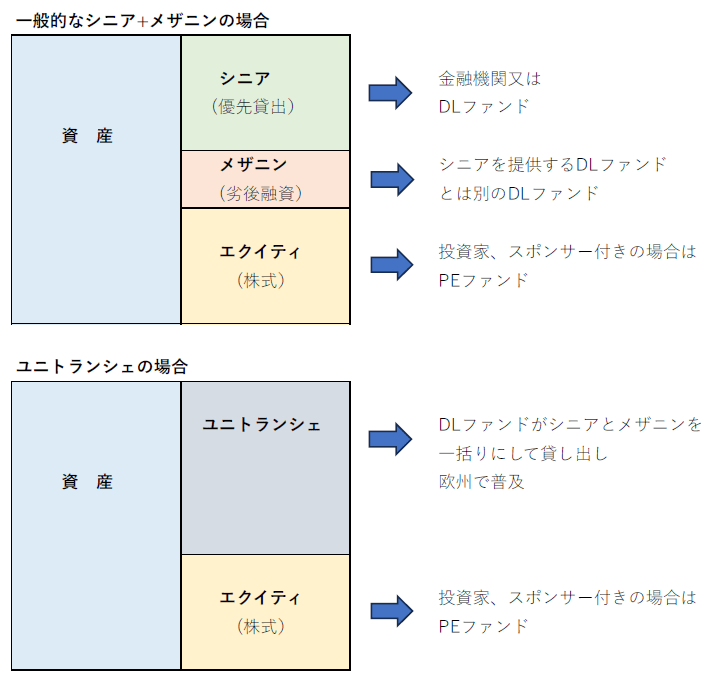

シニア、メザニン、ユニトランシェの違い

A氏:先ほど話に出てきたメザニンローンやユニトランシェは、シニアローンとはどのように違うのでしょうか? シニアローンのほうが返済における優先度合いが高いというのは分かるのですが……。

B氏:シニアローンは弁済における優先順位が最も高い債権で、通常は借り手の資産に対して第一順位の抵当権が設定されます(同じシニアでも第二順位の抵当権となるクラスが設定される場合もあります)。シニアは借り手が破綻した場合も抵当権を行使することで、資金の回収が可能となります。最もリスクの低い債権になるのでスプレッドも相対的に低くなります。

これに対してメザニンローンはシニアローンよりも優先順位が劣後するローンのことですが、基本は無担保でありリスクがシニアローンに比べて高いので、その分スプレッドは高くなります。メザニンローンはリスクとリターンの関係がシニアローンとエクイティの中間的な存在になるので、英語で「中2階」を意味する「メザニン」と呼ばれています。劣後ローンや英語のSubordinated Loanも同意語です。

それから欧州でよく見かけるユニトランシェですが、これはシニアとメザニンをひとくくりにして融資をするものです。本来、ローリスク・ローリターンのシニアレンダーとミドルリスク・ミドルリターンのメザニンレンダー間では利害が異なる場合もあり、その調整に時間を要することもあるので、借り手としては面倒な手間を省くためにデット部分を一括で融資してくれるレンダーを選好するケースがあるのです。

一方で、資本構成上、ユニトランシェの下には損失を吸収してくれるデットのクラスは存在しないので、貸し手からみるとシニアよりはリスクが高いということになります。これらの関係を図表4にまとめました。

図表4 シニア、メザニン、ユニトランシェの融資構造

A氏:シニアでは貸出しスプレッドが約650bpくらいになっているというのは聞きましたが、メザニンだとどのくらいでしょうか?

B氏:以前は950bp程度でしたが、いまは1000bp~1200bpくらいになっていると思います。日本のDBが投資しているDLのファンドはシニアローンのみのものもありますが、リターン水準を少し嵩上げする目的で、メザニンローンを1~2割程度含めているものもあります。メザニンローンが「味付け程度」で入っている分には良いと思いますが、メザニン主体のファンドはリスクが高いですし、貸倒れが発生したときの回収率がシニアローンに比べると相当低くなりますので、安定したインカムリターンを期待される方にはあまりお勧めはしないですね。

A氏:なるほど、よくわかりました。