相談者のプロフィールとお金データ

【寄せられたお悩み】 「現在証券口座は二つあり、一つはネット証券で開設したNISA口座。3年前(2018年)に約30万円の株式を購入し放置しています。 もう一つは、独立系投信運用会社で開設している口座です。セミナーに参加して、とても良い商品だと思い、積み立てを始めました。 後者では投資信託を特定口座で毎月3万円積み立てています。順調に増えていますが、このまま続けていていい? とふと思うことも。もし、もっと良い積立方法があったら教えてください。 それとは別に、iDeCoを2年前から始めたもののこちらはどうも資産が減っているようです……。その理由と増やすにはどうしたらいいか、アドバイスをください」

【お悩みの論点】 ①2つの証券口座で株と投資信託を所有。現状の運用でいい? もっと良い運用方法があるなら知りたい。 ②iDeCoでは資産が減っている。なぜ? そして改善すべきはどこ?

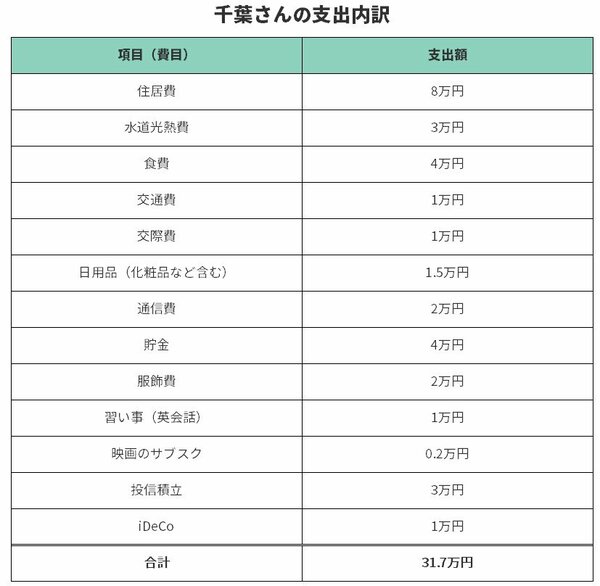

資産状況や月々の収支内訳

【収支】 <収入> ・毎月の手取り収入:32万円 ・手取りの年収:500万円 <支出> 31.7万円(詳細以下)

***

ご相談ありがとうございます。

ご相談の内容は大きく二つに分けられます。1つは、千葉さんがお持ちの二つの証券口座に関するご相談、もう1つは、iDeCoのご相談。まずは、前者のご相談から回答させていただきます。

ここでは、千葉さんが開設されているネット証券のNISA口座を①とし、独立系投信運用会社の特定口座を②とします。①については、3年前に株式を購入して以来、追加の購入をされていない状況。②については、今も積立を継続されている、とのことですね。

現状からすると、千葉さんの資産形成は「積立」がメインになっていると推察できます。もし千葉さんが今後も積立を中心とした資産形成をされるのでしたら、②の特定口座を非課税口座(NISAか、つみたてNISA口座)に変更されるのも一つの方法です。

ただし、NISA、もしくはつみたてNISA口座といった非課税口座は、一人1口座しか開設できない上に、NISAとつみたてNISAを両方持つことは制度上できません。

千葉さんが②の口座を非課税口座にする場合は、①の金融機関で開設したNISA口座を、②の金融機関に移す手続きが必要になります。手続きとしては、①の金融機関で非課税口座を廃止する手続きをした上で、②の金融機関で非課税口座の申込みをすることになります。詳しい手続きについては、それぞれの金融機関で確認してみてください。

注意点としては、もし①で今年に入ってから取り引きしていたら、年の途中で他の金融機関に非課税口座を移すことはできないことになっています。しかし千葉さんのお話からすると、ここ最近は①で取り引きされていないようなので、非課税口座を①から②に移すことは問題ないでしょう。

つまり、提案内容としては……

となります。

一方、非課税口座を①から②に移管した場合、①で買い付けた株式はどうなるのでしょうか?

①のNISA口座で保有している株式は、「非課税期間が終わるまで非課税のまま持ち続けることができる」というのが答えです。2018年から始めたNISA口座は、2022年まで非課税口座で保有することができます。さらに非課税期間が終わった後は、「売却する」、「特定口座に移管される(何もしなければ自動的に移管される)」、「NISAにロールオーバーする」のいずれかを選ぶことができます。ただし、先述の通り、NISAとつみたてNISAの両方の口座を持つことはできないため、仮にNISAにロールオーバーした場合、その年はつみたてNISAを選ぶことができなくなります。