相談者 Y・Wさんのプロフィールとお金データ

【Y・Wさんプロフィール】 37歳、未婚。都内で1人暮らし。 消費財メーカーに勤務する会社員。おととし、念願のマーケティングの部署に異動を果たす。一方、結婚に対しては諦めモード。将来への不安を拭うべく、30歳頃から貯金を開始。それだけでは不安だからと、自身で調べて「ドルコスト平均法」と「投資信託」に行き当たり、投資信託積立も約2年半前から開始。ピアノを弾くことが趣味。

【寄せられたお悩み】 「外国株式のインデックスファンドはマニュアル本の通りに積み立てています。それでも“柱1本”で生きていく未来が不安すぎて、押しつぶされそうです……。現状の投資信託の積立&貯金の他に、“未来の安心”のためにお金でできること、ありませんか?」

【今回の相談ポイント】 ① つみたてNISA口座で投資信託(インデックス外国株)を積み立てているが、それだけでいいのか不安 ② お金(特に資産運用)で他にできることがあるのか知りたい ③ 自宅(マンション)購入も気になっている

【寄せられたお悩み】 「外国株式のインデックスファンドはマニュアル本の通りに積み立てています。それでも“柱1本”で生きていく未来が不安すぎて、押しつぶされそうです……。現状の投資信託の積立&貯金の他に、“未来の安心”のためにお金でできること、ありませんか?」

【今回の相談ポイント】 ① つみたてNISA口座で投資信託(インデックス外国株)を積み立てているが、それだけでいいのか不安 ② お金(特に資産運用)で他にできることがあるのか知りたい ③ 自宅(マンション)購入も気になっている

資産状況や月々の収支内訳(33万円)

【資産状況】 <総資産>約250万円 内訳: ・投資信託:50万円前後(「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」をつみたてNISA口座にて運用中) ・預金:200万円 ※1

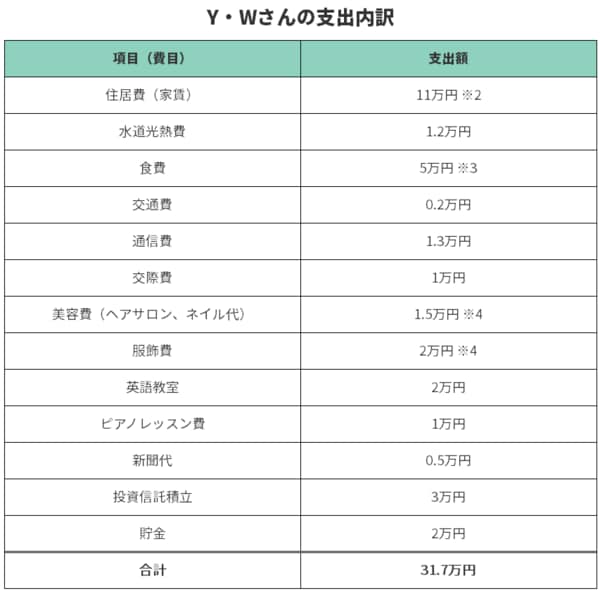

【収支】 <収入> ・毎月の手取り金額:33万円 ・年間の手取りボーナス額:約100~120万円 <支出> ・毎月の出費:約32万円(詳細以下)

【収支】 <収入> ・毎月の手取り金額:33万円 ・年間の手取りボーナス額:約100~120万円 <支出> ・毎月の出費:約32万円(詳細以下)

※余ったお金は、そのまま普通預金口座に置いている。

預金額と支出について、Y・Wさんからのコメント

※1……「20代のとき、恥ずかしながら貯金の習慣がありませんでした。少しお金ができたら即海外旅行やお買い物でした。夜な夜な『37歳 平均 貯金額』などと検索して、世間の同年代はもっと貯めている現実に焦りを募らせています」

※2……「手取りに対して家賃が高いのは分かっています。ただ、三軒茶屋の街も、趣味のピアノが置けるほどよい広さの間取りも気に入っていて、家賃を下げるために引っ越すという考えは持てません。いっそのことマンション買ったほうがいいのではと考え、ときどきマンションサイトを見ています」

※3……「夕食は自炊と外食半々です。くたくたで帰って、さくっと近所で済ませる(一食1800円ほど)ことが月に半分ほどあります。お昼は外かテイクアウトです」

※4……「女性向け製品を扱っていて、社内も華やかな雰囲気。ファッションや髪型に同性の厳しいチェックが入ります。私自身もそういう世界で自信を持って仕事をするために、削りたくない出費です」

***

この度はご相談をいただきありがとうございます。Y・Wさんは「未来のお金について、真剣に考え始めた」ということで、素晴らしいと思います。現在の貯金額に不安を抱えているようですが、今からでも遅くありませんので、一緒に考えていきましょう。