●日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

●USD/JPYは先行き12ヶ月155円程度で推移するだろう

●日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

●FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

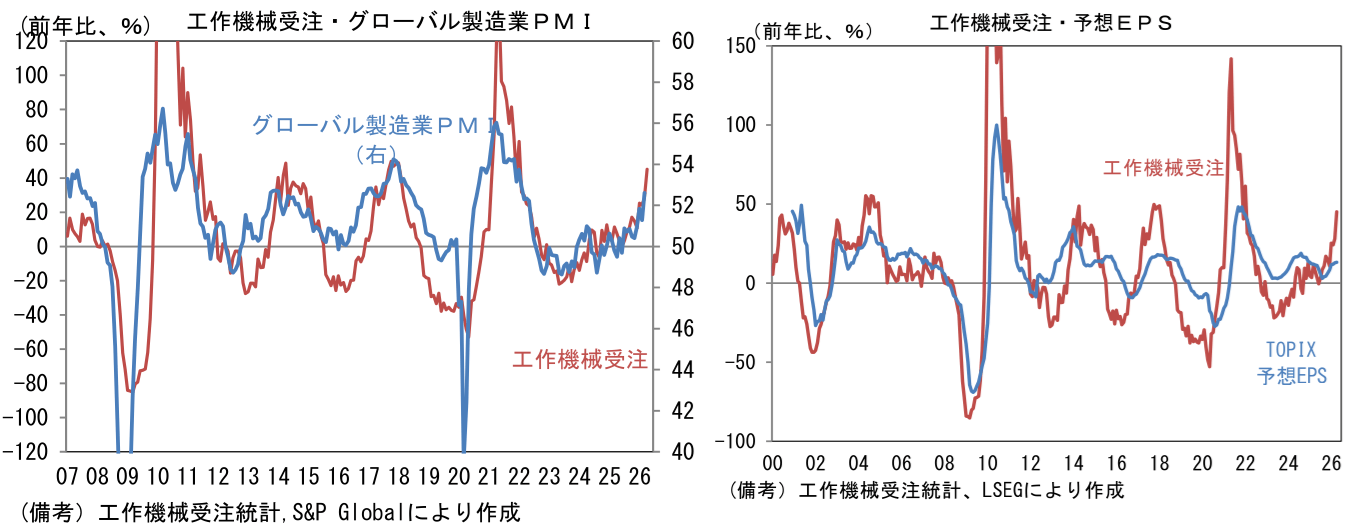

「工作機械受注」は回復傾向が鮮明

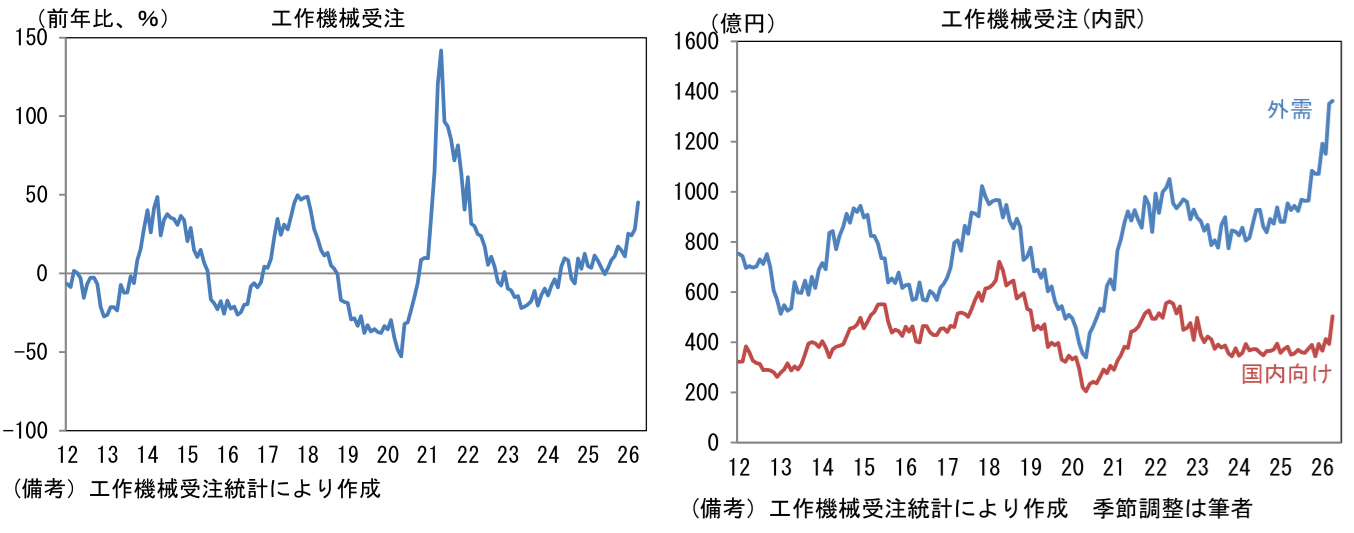

筆者が世界景気と日本株の先行きを読むために、定点観測する工作機械受注統計(日本工作機械工業会)は離陸を果たし、2026年入り後、高度を上げる段階に移行した。昨年後半以降、通商政策の不透明感が後退する中、半導体需要に裏打ちされた米国向けと中国向けの需要に加速感がみられる。この間、国内の設備投資計画も堅調であることを踏まえると、全体として回復傾向が頓挫する可能性は低い。

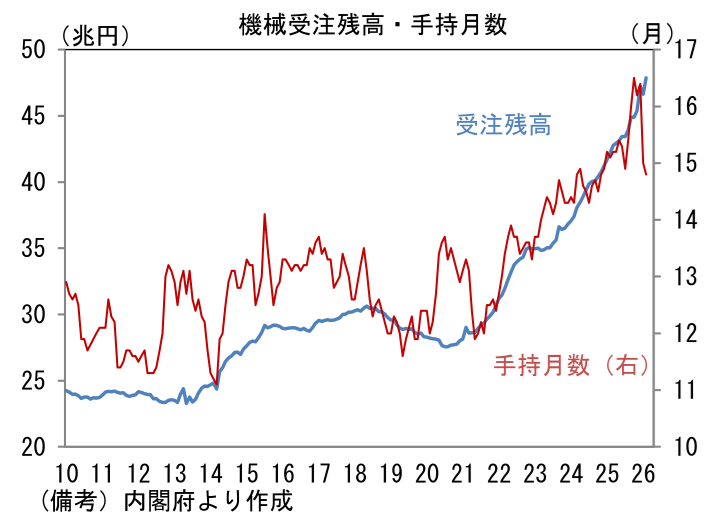

5月15日に発表された2026年4月の受注額(原数値)は1,889億円であった。前年比では+45.1%と加速感を強め、4ヶ月連続で20%超の伸びを達成した。筆者作成の季節調整値(以下同じ)は前月比+9.5%と増加し、3ヶ月平均値では+5.4%と増加基調が強まった。単月の内訳は「国内向け」の季節調整済み前月比が+28.3%と強く、前年比では+43.4%と急増した。大型案件が集中するなど一過性要因が強く効いた印象だが、企業の投資意欲はそれなりに強いことが示された。もっとも、人手不足と建設コスト増が足かせとなり、設備投資の進捗は遅々としている。関連指標の機械受注に目を向けると、受注高および手持ち月数が積み上がっており、これに伴って新規受注が抑制されている可能性が示唆される。この間、「外需」は前月比+0.8%と増加に転じ、3ヶ月平均では+4.6%と力強い増加基調にあり、前年比でみても+45.7%と明確な上昇基調にある。地域別詳細は確報を待つ必要があるが、3月までの傾向から判断すると中国と米国向けが増加基調を維持したとみられる。

日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。4月のグローバル製造業PMIは52.6と、好不況の分かれ目の目安とされる50を9ヶ月連続で上回った。通商政策の不透明感が後退する中、AIの爆発的な需要に裏打ちされ、新規受注の回復が継続し、世界的に景況感の改善がみられている。ホルムズ海峡の事実上の封鎖によるサプライチェーンの乱れから、サプライヤー納期は長期化している点に留意する必要はあるが、世界全体でみれば景況感の回復が明確化している。そうした下でTOPIXの予想EPSは、円安と企業の資本効率改善に向けた取り組みが奏功していることも相まって拡大基調を維持している。