配当金10年で8倍、自社株買いも積極的 焦点は不採算事業の改革

冒頭のとおり、コスモエネルギーの株価はイラン紛争前まで堅調でした。PBR(株価純資産倍率)は1倍割れが常態化していましたが、2月末は1.36倍、足元でも1.24倍と投資家の評価は高まっています(26年4月13日終値)。

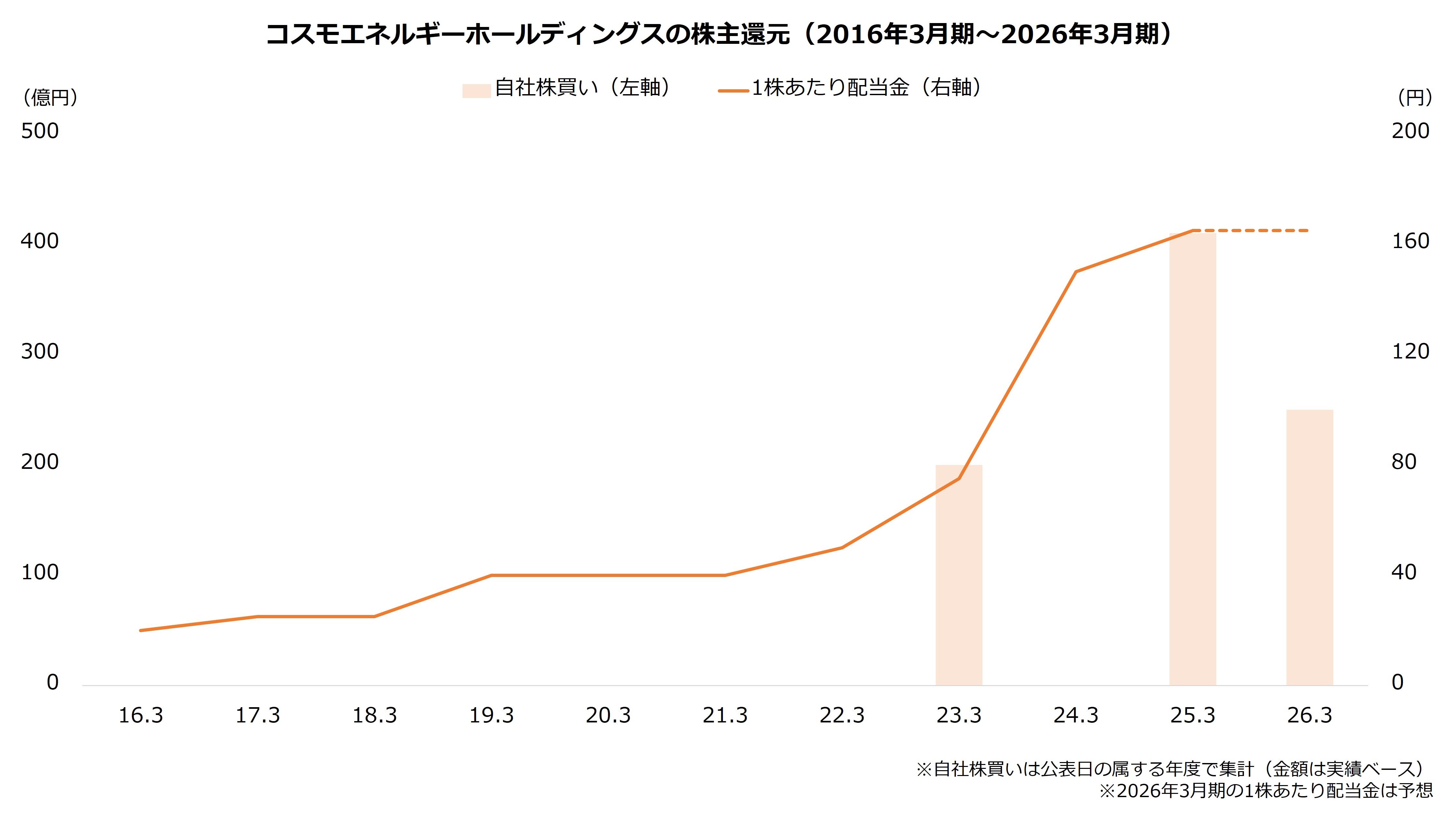

株価上昇の背景には積極的な株主還元があります。コスモエネルギーホールディングスは近年、株主還元を大型化しており、26年3月期の1株あたり配当金は165円と10年前の8倍超の水準を予想しています。

自社株買いも旺盛です。自社株買いは22年に初めて実施し、26年2月には累計4回目となる取得を公表しました。4回の取得総額は860億円に達します。株主還元は資本効率の向上にも寄与しており、25年3月期のROE(自己資本利益率)は9.7%と目安の8%を上回る水準です。

出所:コスモエネルギーホールディングス 11年間の主要財務データおよび決算短信より著者作成

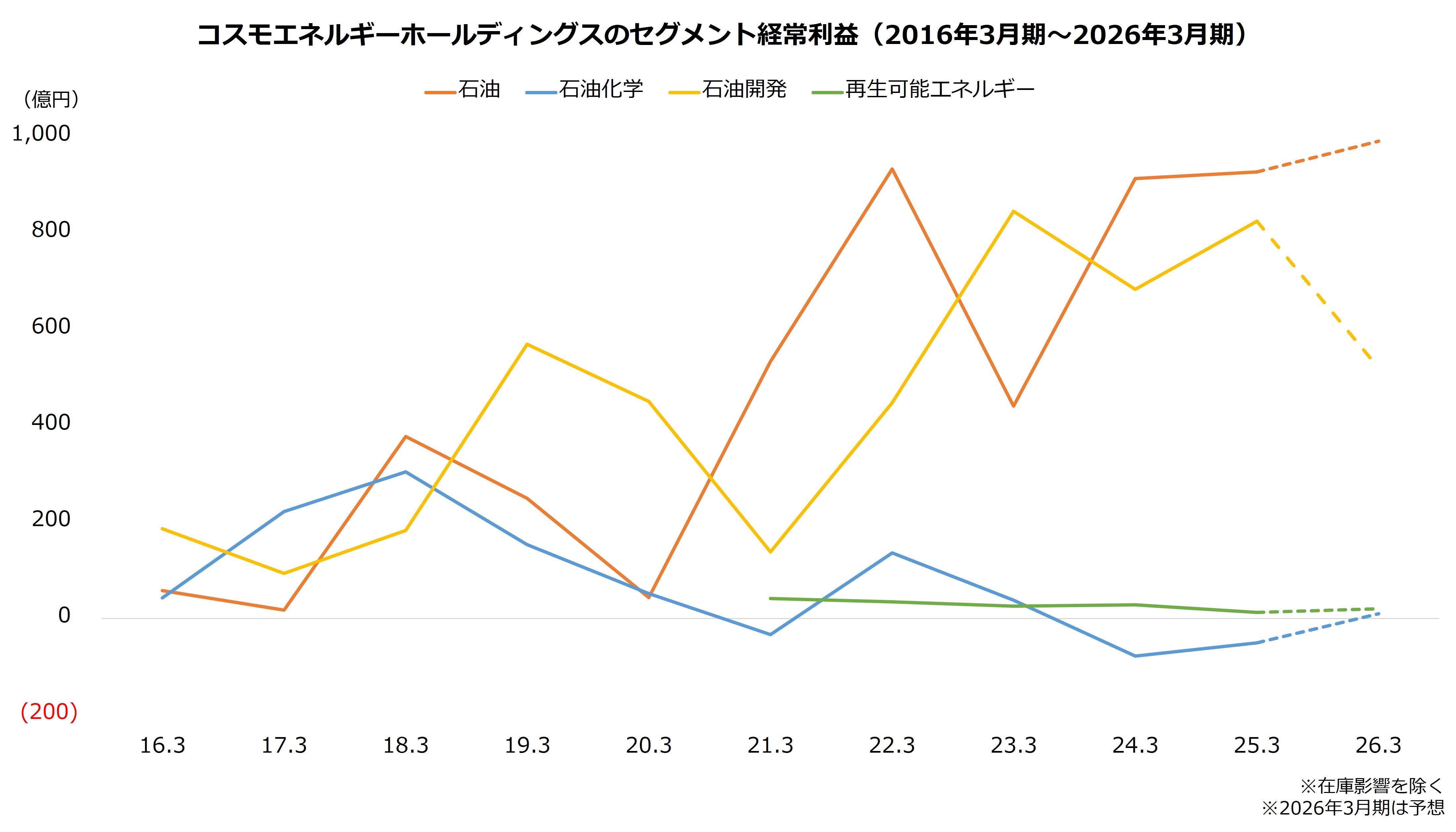

一方で、コスモエネルギーホールディングスの課題が石油化学事業です。市況が軟調で、25年3月期まで2期連続の赤字となりました。26年3月期は黒字化の想定ながら利益額は10億円の予想であり、利益貢献は小さい状況です。

また、大型の設備投資を実行してきた再生可能エネルギー事業も立ち上がりが鈍く、全体の採算を押し下げています。今後は、これら不採算事業の改善にも期待したいところです。

出所:コスモエネルギーホールディングス 11年間の主要財務データおよび決算説明会資料より著者作成