社会保険から株式報酬まで――資産形成制度の役割と位置づけ

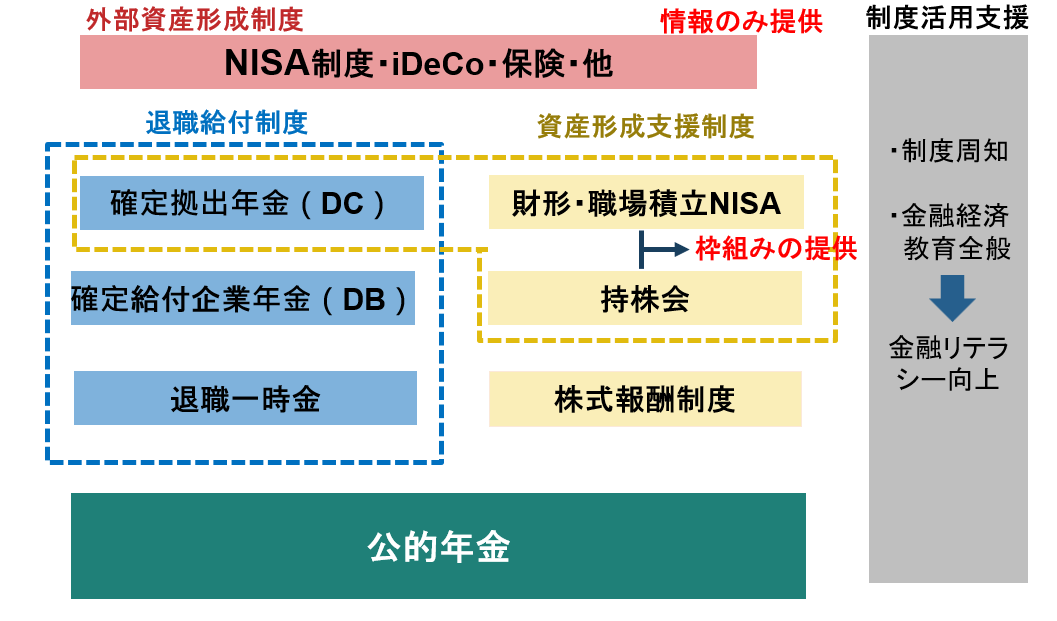

企業が関与する資産形成制度は多岐にわたります(図)。

図:広義の資産形成制度

出所:MUFG資産形成研究所作成

公的年金は資産形成制度と同類とみなせる制度で、企業負担の社会保険料が大きく従業員の恩恵も多大です。しかし、給付内容や企業負担の実態は従業員に十分に伝わっていないのが現状です。退職給付制度である確定給付企業年金(DB)や退職一時金も、従業員の関与が間接的で資産形成を行っている実感が薄くなりがちです。

一方、DCは退職給付制度でありつつも資産形成支援制度の側面が強いことが特徴です。加入者が自己責任で運用を行い受取時期も60歳以降という制約があるため、従来の退職給付制度とは性質が大きく異なります。資産形成支援制度には他にも財形貯蓄や職場積立NISA、持株会、株式報酬制度などが存在します。

さらに、制度活用支援は多様な制度の活用を推進して金融経済教育を提供するもので、広義の資産形成制度として重要な役割を担っています。

ただし、企業がすべての制度に網羅的に対応することは現実的ではありません。自社の実情にあわせ何をどこまで支援するかを検討することが重要です。