足元、「貯蓄から資産形成へ」という流れが加速する中、働く人たちのお金との付き合い方にも変化が見られます。NISAの拡充や金融教育の推進など制度面の後押しもあり、金融リテラシーへの関心や取り組みが高まっています。

今回、働く世代7,000人を対象に金融リテラシー度を「良好」「順調」「不足気味」の3段階で測定し、リテラシー度の違いによって意識や行動にどのような差があるのかを調査しました。本コラムでは、その結果を2回に分けてご紹介します。

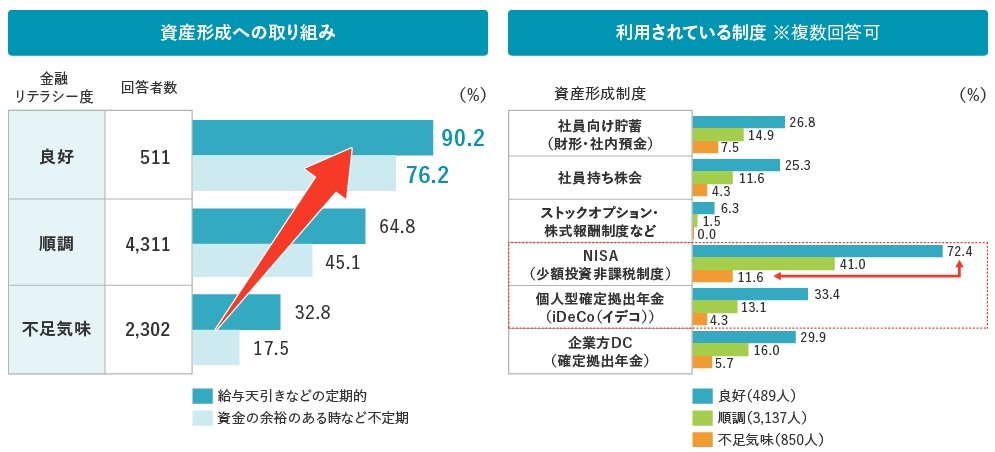

資産形成への積極度に大きな差

まず注目すべきは、資産形成への取り組み姿勢です。金融リテラシー度が高い層は、資産形成に対して積極的で、定期的な積立を行う割合が顕著に高いことがわかりました。(図表1左)では、「良好」層の9割以上が給与天引きなどで積立を実施しており、これは「不足気味」層と比べて大きな差となっています。

さらに、利用している制度を比較すると(図表1右)、金融リテラシー度が高い層ほどNISAの利用率が高く、他制度と比べても差が際立っています。NISAは幅広い年代で利用可能なうえ、能動的な選択が必要な制度であるため、知識の有無が行動に直結していると考えられます。今後、iDeCo(個人型確定拠出年金)の制度拡充が進めば、同様の傾向がさらに強まる可能性も考えられます。

【図表1】金融リテラシー度別 資産形成への取り組み状況

※回答者:定期、不定期にかかわらず資産形成に向けた取り組みのある人

(出所)特に出所を示していない場合、資産のミライ研究所「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)よりミライ研作成