パッシブ型とアクティブ型ではどちらが選ばれている?

投資信託は先述した運用方針のほか、「何に投資するか」という投資対象資産でも大別される。投資信託を選ぶ際に考えたいのがこの点だ。

投資対象資産は大きく株式型、債券型、バランス型に分類される。株式型と債券型はそれぞれ投資対象地域でも分けられ、国内、外国に大別される。バランス型投資信託は株式や債券などの異なる投資対象資産、国内外などの地域を分散して投資する商品だ。それぞれパッシブ型、アクティブ型の選択状況はどうなっているのか。

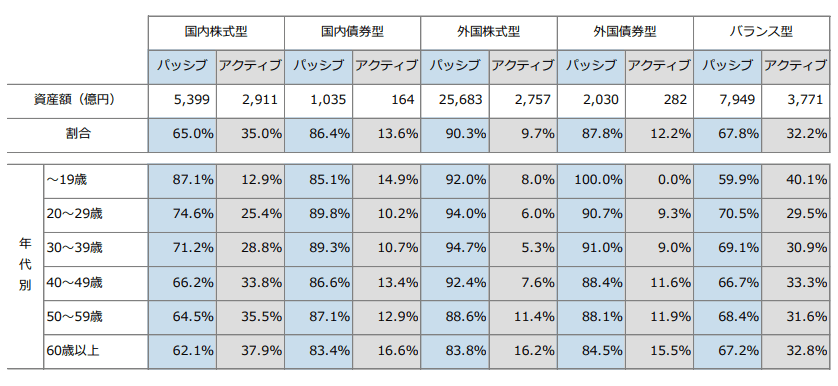

iDeCo投資信託等の選択状況(パッシブ・アクティブ比率)

まずiDeCoの運用商品として最も選ばれている外国株式型の投資信託から見ていこう。表にあるとおり外国株式型の投資信託ではパッシブ型が90.3%。その他の分類についても併せて見ていこう。

投資対象資産別パッシブ・アクティブ比率

国内株式型 パッシブ65.0%、アクティブ35.0%

国内債券型 パッシブ86.4%、アクティブ13.6%

外国株式型 パッシブ90.3%、アクティブ9.7%

外国債券型 パッシブ87.8%、アクティブ12.2%

バランス型 パッシブ67.8%、アクティブ32.2%

投資対象によって選択比率に違いがある。比較的、アクティブ比率が高いのが国内株式型とバランス型の投資信託だ。iDeCoの運用商品のラインアップは金融機関によって異なる。投資対象資産やパッシブ型、アクティブ型といったラインアップの違いを確認しておくことが望ましいだろう。

iDeCoは3つのタイミングで節税効果

iDeCoで運用商品を選ぶ際は、リスクとリターンのバランスを考えたい。老後資産形成が目的なので長期運用が基本となる。あらかじめ目標を立て、どんな商品でどのくらいの期間運用するか、ざっくりとでも計画を描いておくとよいだろう。

iDeCoの魅力は、掛金の積立時、運用時、受取時の3つのタイミングで節税効果が得られる点だ。掛金は全額所得控除の対象となり、運用益も非課税、受取時にも各種控除が受けられる。掛金は月額5000円から始められるので、自身のライフプランに合わせて検討してみてはいかがだろうか。

調査概要 調査名:「確定拠出年金統計資料(2025年3月末)」調査主体:運営管理機関連絡協議会 公表:2025年11月