中立金利で利上げ回数が決まるわけではない~円安の本当の原因~

ただ、ここで改めて強調しておきたいのは、そもそも中立金利とターミナルレートは違うという点です。例えば、過度なインフレ局面では金融引き締めが必要となり、当然、ターミナルレートは中立金利を上回ることになります。デフレ局面では逆のことが起こりますが、必ずしも中立金利があと何回利上げするかを決めるわけではありません。

日本の消費者物価上昇率は3年半以上、「物価安定の目標」2%を上回っており(図表3)、他国ならとっくに政策金利が中立金利を超えていてもおかしくない状況です。しかし、2%へのソフトランディングを目指す日銀は、基調的な物価上昇率は2%に達していないとの説明を繰り返し、政策金利が中立金利を下回る緩和状態を維持しています。

<図表3 日本の消費者物価指数>

こうした、海外から見れば相当なインフレに見える環境においても緩和を続ける日銀の姿勢、つまり「基調的な物価上昇率は2%に達していない」というレトリックそのものが、円安の本当の原因であり、中立金利の低さが問題ではないというのが筆者の考えです。

そのレトリックが変わらない限り、高市政権の財政拡大と相まって、今後も円安圧力が続くと予想しています。

円安が日銀の利上げをサポートすることに

しかし、この円安が日銀の緩やかな利上げをサポートするという側面もあります。

どういうことかというと、高市政権は「責任ある積極財政」という考え方のもと、政府債務残高対国内総生産(GDP)比を引き下げながら財政拡大を図ろうとしていますが、円安はコストプッシュ・インフレを助長するだけでなく、政府債務残高対GDP比の低下を妨げる可能性があるからです。

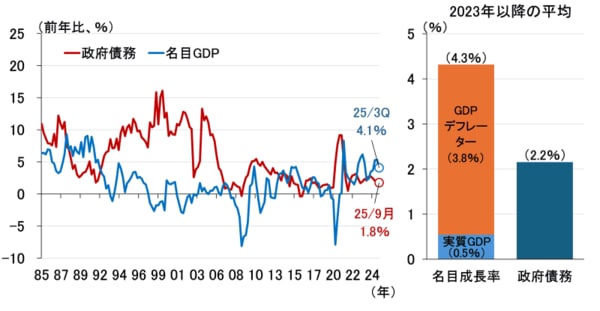

図表4は以前もご紹介した図ですが、左が日本の政府債務残高と名目GDPの前年比の推移、右がその2023年以降の伸び率の平均値です。

<図表4 日本の政府債務残高と名目GDPの伸び>

右図を見ると、政府債務残高の伸び率は2.2%であるのに対し、名目GDPの伸び率は4.3%と高く、こうした構図が今後も続けば、政府債務残高の対GDP比は低下していくことになります。しかし、4%を超える名目GDPの伸びは、3%を大きく上回るGDPデフレーターの伸びに支えられたものであることが歴然です。

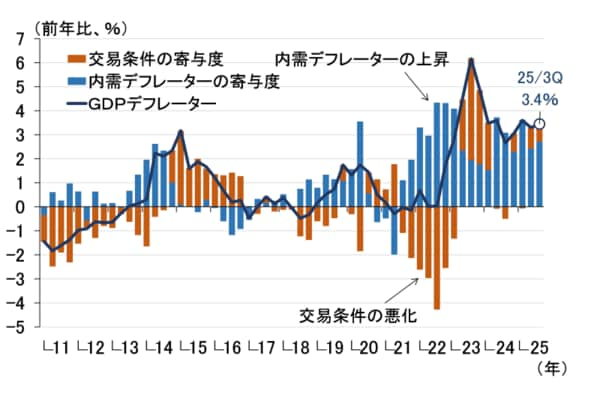

GDPデフレーターの伸びは、消費デフレーターや設備投資デフレーターといった内需デフレーターと、交易条件に分解することができます(図表5)。

過度に円安が進めば交易条件が悪化するため、計算上、GDPデフレーターを押し下げることになります。2022年のように交易条件が悪化してGDPデフレーターの伸びが縮小すれば、名目GDPの伸びが鈍化して政府債務残高の伸びを下回りかねません。

<図表5 GDPデフレーターの寄与度分解>

つまり、過度な円安は、コストプッシュ・インフレを助長して国民負担を高める(政府に対する支持率が下がる)ことに加え、政府債務残高の対GDP比引き下げを前提とする「責任ある積極財政」を危うくするという観点から高市政権にとって都合が悪く、日銀の利上げを容認せざるを得ない要因であることは間違いありません。

こうした点を考慮すれば、円安に振れるたびに高市政権の利上げ容認姿勢が強まると予想され、日銀の利上げをサポートすることになります。

繰り返しになりますが、2026年の日銀の金融政策は6月か7月に1回利上げとみておくのが最も自然です。しかし、円安が過度に進むような場合には、利上げが早まる可能性があります。さらに、その後も円安次第で年内二度目の利上げが行われるかもしれません。

要するに、2026年の日銀の金融政策は円安次第で利上げのタイミングや回数が左右されると考えられ、レポートのタイトルに「為替を意識した緩やかな利上げ継続」と書いたのは、そうした意味を込めています。