日銀は12月金融政策決定会合で利上げを決めました。あと何回利上げするのか。そのヒントとなる中立金利に関する植田総裁の発言が注目されましたが、結局明言を避けました。ただ、日銀は2026年も半年1回程度という従来の利上げペースを維持する公算です。高市政権はそれを許すのか。円安がカギを握ります。考え方を整理しました。

※本稿は、12月22日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀は12月MPMで利上げ決定、2026年も為替を意識した緩やかな利上げ継続」を抜粋・編集しています。

日銀、12月金融政策決定会合で予想どおり利上げ決定

日本銀行は、12月18~19日に開催した金融政策決定会合(MPM)で、予想どおり0.5%から0.75%への利上げを決定しました。予想どおりというより、周到な情報発信で事前に利上げをほぼ織り込ませていたわけですから、予告どおりというべきかもしれません。

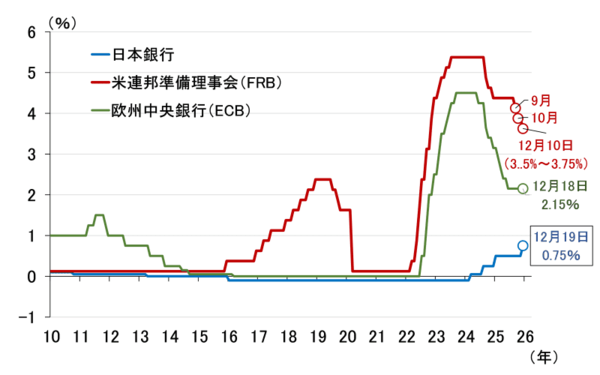

これで、日米欧中央銀行の12月の決定は、米連邦準備制度理事会(FRB)が利下げ、欧州中央銀行(ECB)が現状維持、日銀が利上げと、珍しく三者三様となりました(図表1)。

<図表1 日米欧の政策金利>

日銀が、市場との対話において、政策変更を事前にほぼ織り込ませたというのは、過去にほとんど見られなかったことです。FRBは従来から事前に織り込ませるコミュニケーションを行っていますが、日銀は少しヒントを出して市場に判断を任せるスタイルをとってきました。

植田和男総裁になってから、割と明確なメッセージを事前に発信するように変わってきてはいましたが、今回はそれが顕著だったように思います。背景には過度な円安に対する警戒感があるとみていますが(この点は後述します)、改めて今回の利上げまでの経緯を振り返っておきましょう(下記)。

- 10月MPMの総裁記者会見や、どんな意見が出たかを紹介する「主な意見」(「金融政策決定会合における主な意見(2025年10月29、30日開催分)」)で利上げに積極的なトーンを打ち出す。

- 11月18日の高市早苗首相との面談で利上げについての意思疎通を図る(円安への懸念を共有)。

- 12月1日の総裁の講演で「利上げの是非について、適切に判断したい」と、今年1月に利上げを行ったときと同様のメッセージを発信。

- 12月15日に「2026年度賃上げスタンスの動向」というペーパーを出し、来年度の賃上げも今年度なみに強いという調査結果を公表。

2026年の日銀の金融政策~緩やかな利上げを継続~

さて、こうなると次の関心は2026年の金融政策です。植田総裁は記者会見で、「(物価安定目標の達成を想定する)経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と、これまでの基本方針を繰り返しました。今後も半年に1回程度の利上げペースが続くとみています。

従って、自然に考えれば次回利上げのタイミングは2026年の6月か7月ということになりますが、為替で多少ぶれる可能性があることに注意する必要があります。

植田総裁は記者会見でこうも述べています。「複数の委員が、最近の円安が国内価格に上向きの影響を与えている。そして、場合によっては基調物価にも影響するかもしれないので、そこも見ていかなければならないと指摘したことは申し上げておきたい。」

もし、円安が過度に進めば、物価もしくは基調的な物価上昇率を予想以上に押し上げるリスクが高まったという理由で、利上げのタイミングが早まる可能性はあります。

ちなみに、あまり注目されてはいませんが、今回の声明文で目についた点を一つ指摘しておきたいと思います。それは別紙の「経済・物価の現状と見通し」です。

これを見ると、「『展望レポート』の見通し期間後半には『物価安定の目標』と概ね整合的な水準で推移すると考えられる」との説明に対して、二人の政策委員が反対したことが記されています。高田創審議委員と田村直樹審議委員です。

その脚注には、「高田委員は、物価の見通しについて、基調的な物価上昇率を含め、消費者物価は既に概ね『物価安定の目標』に達する水準にあるとして、田村委員は、基調的な物価上昇率の見通しについて、見通し期間の半ば以降、『物価安定の目標』と概ね整合的な水準で推移するとして、反対した。」とあります。

このことからすると、この二人の審議委員が中立金利を何%とみているかにもよりますが、少なくとも高田委員は来年1月以降のMPMで、利上げ提案を行うことが予想されます。もし田村委員も利上げ提案をしたとすれば、同委員の中立金利に対する見方が高いということが推察されます。

政策金利が1%になった後は?~中立金利は特定が難しいとコメント~

その中立金利ですが、今回のMPMで最も注目されたのがこの点に関する植田総裁の発言でした。というのも、12月1日に名古屋で行われた講演で、政策金利が中立金利からどのくらい距離があるかについて、「次回利上げをすることがあれば、そのときにその時点での考えをもう少しはっきりと明示させていただければと思います」と述べていたからです。

中立金利とは、景気に対して緩和的でも引き締め的でもない政策金利のこと。直接観察することのできない概念上の値であり、推計方法によってかなり違った値が出るため特定化が難しく、金融政策実務上は、経済・物価の実際の反応を丁寧に確認しながら見極めるしかないというのが現実です。

日銀はこれまで、「物価安定の目標」2%が安定的に実現するころには中立金利の近辺になっていることを展望している、中立金利は「1.0~2.5%」のどこかにあるという言い方をしてきましたので、市場は中立金利が利上げの最終到達点(ターミナルレート)と解釈しています。つまり、あと何回利上げするか、中立金利で決まることになります。

政策金利が0.75%になれば、中立金利の推計値の下限1%まで利上げ1回分となるため、市場に利上げ余地が小さいと受け止められ、円安が進む可能性があります。円安が進めばインフレを助長することになるため、日銀としては利上げ余地を広げておきたい。こんな狙いが1日の植田総裁の発言にはあったかもしれません。

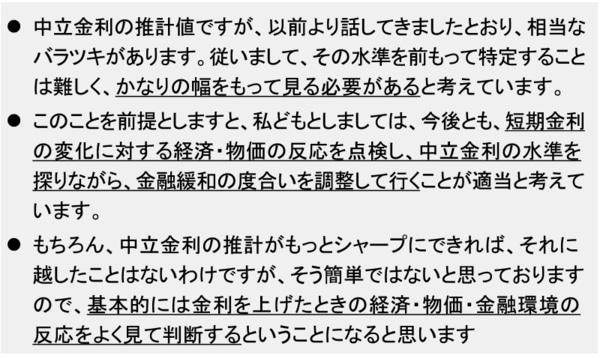

しかし、結果として、植田総裁は今回の記者会見で中立金利の特定化につながるような発言を避けました(図表2)。中立金利を明示して金融政策運営の機動性や柔軟性を奪うデメリットや、そもそも特定化が困難なことを踏まえれば、今回の植田総裁の対応は妥当だったといえます。

<図表2 中立金利に関する植田総裁の発言(2025年12月19日記者会見)>

図表2にある推計値というのは、「1.0~2.5%」と説明している中立金利のもととなる自然利子率の推計のことですが、その精緻化が狙いどおりにうまくいかなかった可能性があります。ただ、仮にうまくいったとしても、前述したそれを言うことのデメリットが大きいため、言い方が極めて難しいというのが実情です。

それに苦労しているのが、米連邦公開市場委員会(FOMC)メンバー19人の中立金利見通しを、ドットチャートとして公開しているFRBです。

パウエル議長は2024年6月のFOMC後の記者会見で、「中立金利は、実際に観察することができない理論的な概念であり、(中略)最終的にそこに到達したときにのみ、そして経済がどう反応したかによってのみ知ることができる」と述べています。図表2の植田総裁発言は、こうしたパウエル議長の言い方を参考にしているかもしれません。