5期連続の赤字から大復活 祖業手放す「大なた」で劇的改善

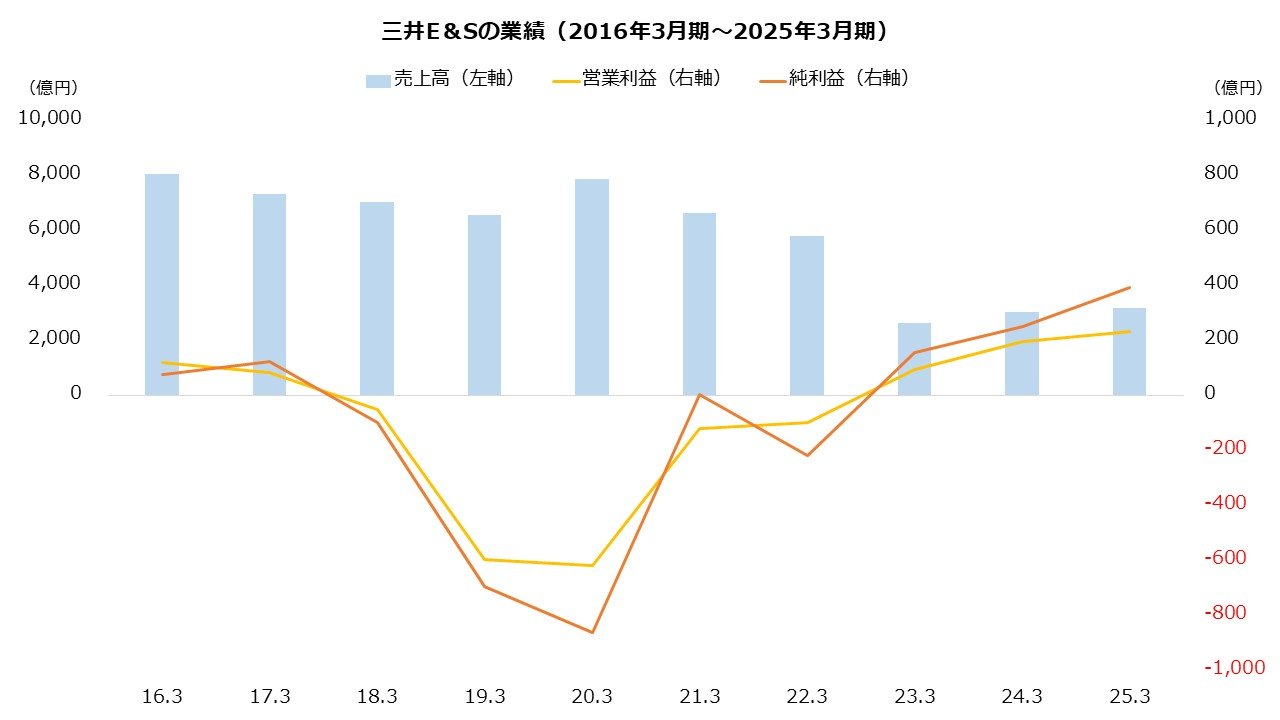

まずは業績の改善から解説します。以前の三井E&Sは、今ほど好採算ではありませんでした。むしろ赤字が頻発し、22年3月期まで5期連続で営業損失を計上します。株価も300円台で低迷していました。

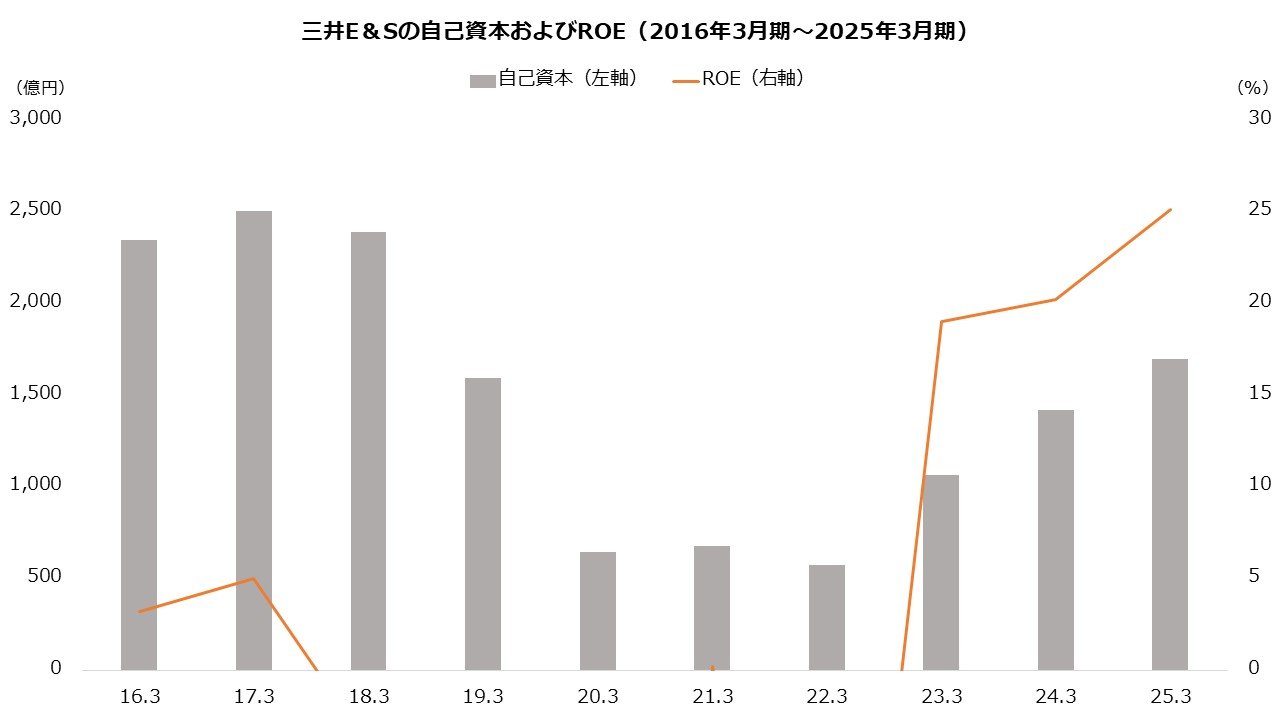

特に20年3月期までの2年間は、インドネシアにおける火力発電所の工事に伴う巨額損失が発生し、大幅な赤字となりました。自己資本比率は7.7%まで悪化し、財務諸表には「継続企業の前提」に関する文言が記載されるに至ります(23年3月期に解消)。

業績の急回復は、これを機に実行した構造改革が結実したものです。事業ポートフォリオの大幅な見直しを断行し、23年3月期までに1200億円超の資産および事業を売却しました。売却事業には祖業の造船も含まれており、艦艇事業は三菱重工業へ、残る商船事業は常石造船へ譲渡します。また、子会社だった三井海洋開発も22年3月期から連結外となり、現在は持分法からも外れています。

大胆な改革に伴い、売り上げは急減しました。一方で利益は回復に向かい、23年3月期から黒字に復帰します。赤字で資本が減少したこともあり、結果的にROEは大きく改善しました。

出所:三井E&S 決算短信より著者作成

出所:三井E&S 決算短信より著者作成

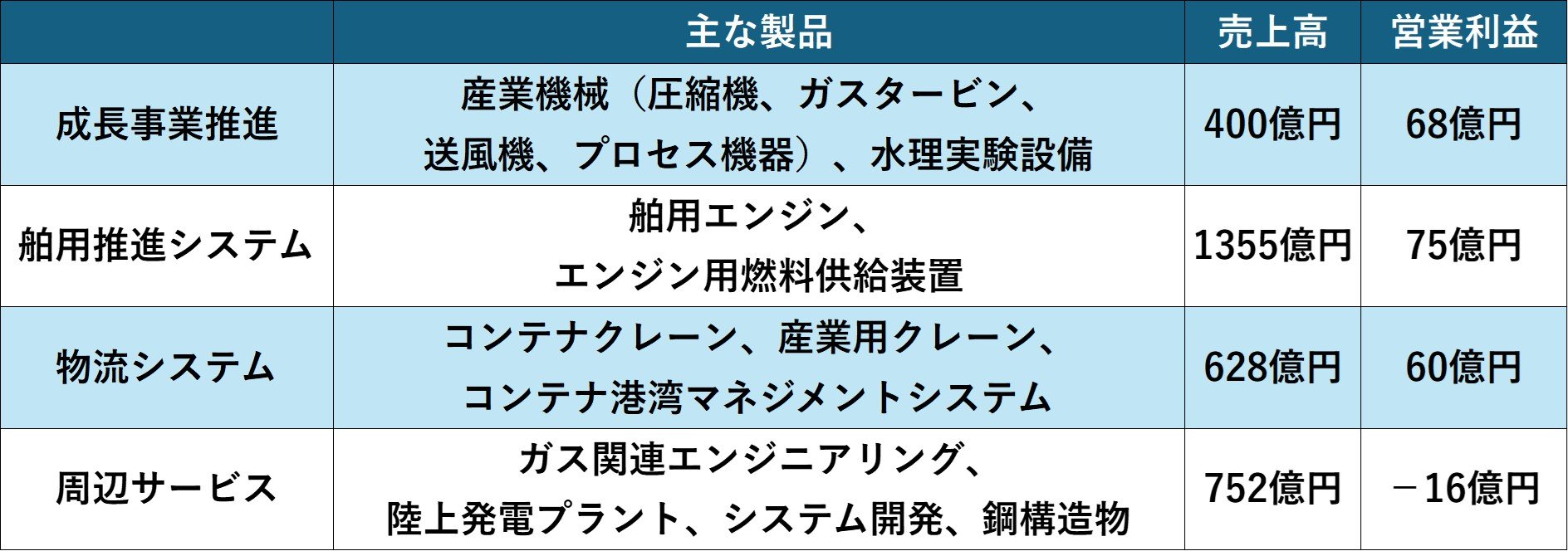

現在は競争優位性の高い事業に集約されています。中核は船用のエンジンで、国内シェアの過半を握ります。直接的な造船からは撤退したものの、推進システムでは依然として有力です。また海上コンテナの運搬に用いる巨大なクレーンにも強みがあり、シェアは国内で首位、世界で3位です。

これらに次ぐ第3の柱が「成長事業推進」です。中核事業以外を展開する領域で、産業向けの大型機械や水理実験といった特殊用途の設備を手掛けます。成長事業推進は、ドローンによる点検や船体汚損管理といった保守・メンテナンスでも成長を図る方針です。

【セグメント情報(25年3月期)】

出所:三井E&S 有価証券報告書