各販売会社が公開するデータをもとに、編集部独自の分析で投資信託の売れ筋を考察する連載。今回は、三菱UFJ eスマート証券のデータをもとに解説。

三菱UFJ eスマート証券(旧auカブコム証券)の投信売れ筋(販売金額)ランキングの2025年8月のトップ2は6月と同様に「eMAXIS Slim 全世界株式(オール・カントリー)」(愛称:オルカン)と「eMAXIS Slim 米国株式(S&P500)」だった。第3位に「iFreeNEXT FANG+インデックス」が上がった。6月には第3位だった「eMAXIS Slim 国内債券インデックス」は第5位に後退した。「積立設定金額」では、6月にはトップだった「eMAXIS Slim 米国株式(S&P500)」が第2位に後退し、第3位だった「eMAXIS Slim 全世界株式(オール・カントリー)」がトップになった。また、トップ5圏外から「三菱UFJ純金ファンド」が第5位に食い込んだ。

金利上昇局面で「債券」は?

三菱UFJ eスマート証券の売れ筋上位に入っている「eMAXIS Slim 国内債券インデックス」は、8月は徐々に基準価額の水準を切り下げる動きになった。現在は金融の正常化を目指して日銀が利上げを虎視眈々(たんたん)と狙っていることは明らかな情勢だ。債券投資にとっては、金利上昇は債券価格の下落を意味するため、国内債券ファンドは常に基準価額の下洛圧力を受けていることになる。

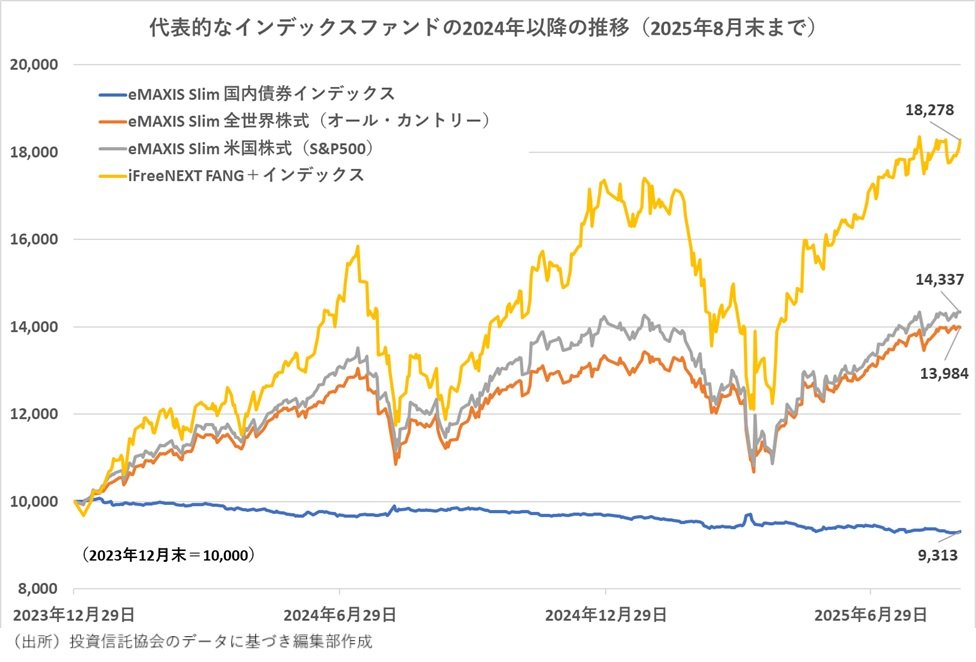

実際に、新NISAが始まった2024年1月から「オルカン」「eMAXIS Slim 米国株式(S&P500)」「iFreeNEXT FANG+インデックス」と「eMAXIS Slim 国内債券インデックス」の基準価額の推移をみると、「eMAXIS Slim 国内債券インデックス」が一人負けになっている。「iFreeNEXT FANG+インデックス」の上昇率が80%を超えていることに対して「eMAXIS Slim 国内債券インデックス」はマイナス7%近い。これほどの格差があると今後のパフォーマンスでの挽回はむずかしいだろう。「eMAXIS Slim 国内債券インデックス」が売れ筋順位を落としているのは、このようなパフォーマンス格差が意識されるようになっているのかもしれない。

もちろん、教科書的には債券は株式(株式ファンド)を保有している場合の価格変動リスクを抑えるための分散投資先としての役割が期待できる。パフォーマンスを稼ぐ目的ではなく、運用資産全体の値動きを安定させるために必要という考え方はある。国内債券が株式との相関関係でもっとも分散効果が高い資産の一つであることは間違いない。

ただ、相関係数からは分散効果があるとしても値下がりリスクのある資産を分散の相手に選ばなくても、たとえば、「現金」にしておく方法もある。現金はインフレリスクにさらされるが、株式を保有しているのであればインフレ対策は取れているともいえるので、待機資金と割り切って現金の比率を高めることで株式のリスク低減には足りているようにも思う。教科書通りの分散ではなく、現在の環境に応じた柔軟な対応が必要だろう。