「年収500万~750万円未満」世帯が持つ金融商品、2位は積立型保険

預貯金、株式、投資信託など金融商品は多岐にわたるが、年収500万~750万円未満世帯の保有状況はどのようになっているのか。

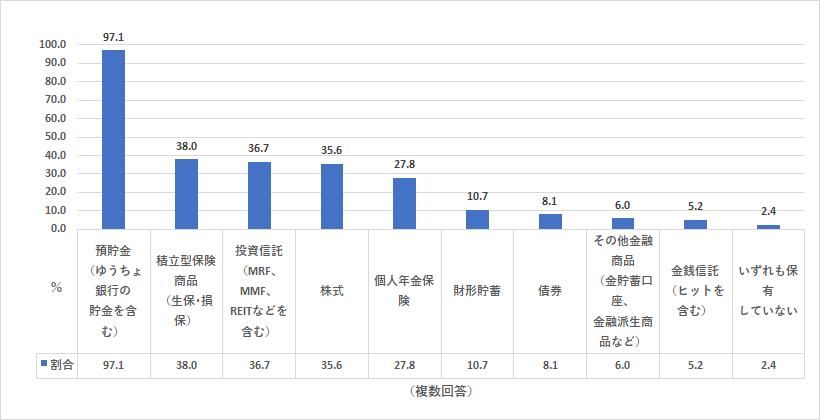

保有金融商品(年収500万~750万円未満、総世帯)

【年収500万~750万円未満】保有金融商品ランキング(総世帯)

1位 預貯金(ゆうちょ銀行の貯金を含む) 97.1%

2位 積立型保険商品(生保・損保) 38.0%

3位 投資信託(MRF、MMF、REITなどを含む) 36.7%

4位 株式 35.6%

5位 個人年金保険 27.8%

6位 財形貯蓄 10.7%

7位 債券 8.1%

8位 その他金融商品(金貯蓄口座、金融派生商品など) 6.0%

9位 金銭信託(ヒットを含む) 5.2%

10位 いずれも保有していない 2.4%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※総世帯、実数1585、複数回答)よりFinasee編集部作成

年収500万~750万円未満世帯の保有金融商品ランキング1位は「預貯金」(97.1%)で断トツの結果。2位は「積立型保険商品(生保・損保)」(38.0%)。いざというときに備えつつ、同時に貯蓄も行っていきたい人の支持を集めているようだ。

3位は新NISAなどで認知を高めた結果か、「投資信託」(36.7%)がランクイン。4位の株式(35.6%)と合わせて元本割れリスクはあるが、長期的に見ると預貯金を上回る利回りが期待できる金融商品の代表格だ。昨今の物価上昇により、預貯金だけでは資産が目減りする可能性もあるなかで今後は保有率も上がっていくかもしれない。

年収500万~750万円未満世帯の保有金融商品の傾向を他の年収帯と比較すると、ある特徴が見られる。それは2位に積立型保険が入っていることだ。年収750万円以上の世帯では2位が株式となっており、大きく増やせる可能性があるリスク商品が選択されている。とはいえ、年収500万~750万円未満世帯の商品選択は、2位の積立型保険商品から4位の株式までそれぞれが僅差であり、同一世帯で複数の金融商品を保有している可能性も十分にある。