足もとでは神経質な相場が続いており、4月21日週もドル円相場が140円を割り込む、あるいは何かのヘッドラインで135円台まで瞬間的にドル安円高に触れる可能性も決して否定はできない状況です。一方で何らかの政治的な取り決めによって円高が進んだ場合もその動きが定着するとは言い難い状況です。

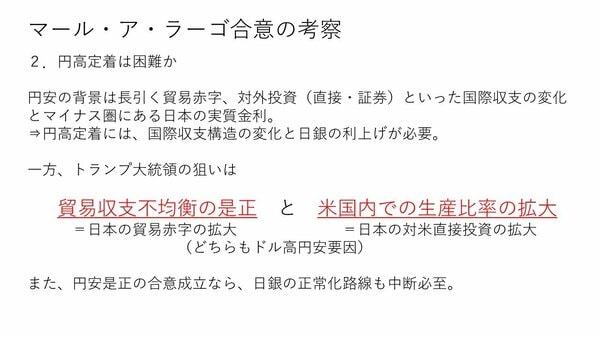

そもそも、ここまで円安が進んだ背景には日本の貿易赤字や新NISAなどによる対外証券投資、企業の海外への対外直接投資といった国際収支の変化があります。また、日本円の弱点でもあるマイナス圏に位置している日本の実質金利も影響しています。この点が変わらなければ円高トレンドに変わることは難しいでしょう。

そもそもトランプ大統領の狙いは、日本に対する貿易赤字の削減と米国でモノを売るのであれば米国内で作ってくれ、という点にあると考えらえます。

日本の米国に対する貿易黒字は約9兆円でした。昨年の日本の貿易収支は約5兆円の赤字で、ここには米国に対する貿易黒字の約9兆円が含まれています。この為、トランプ大統領の意向に沿って対米黒字が減った場合、日本全体の貿易赤字は5兆円から9兆円あるいは10兆円と2倍程度に膨らむことになります。

また、米国内での生産を増やしてほしいという要求をのみ、日本の生産の一部を米国にシフトすることになった場合もやはり円安要因になります。さらに、円安是正の合意が結ばれる、あるいは交渉を通じて円高方向に振れた場合、おそらく日銀の利上げも当面棚上げになる可能性が高いでしょう。

先ほどドル安円高の背景は主にドル安だとお話ししましたが、日銀の利上げ観測による円高という部分も若干はありましたから利上げが当面棚上げとなれば、円安方向に作用すると考えられます。

今後の交渉過程においてドル円相場が場合によっては135円程度まで急落する場面も否定はできませんが、そうした流れが定着し、そして円高が進む展開は考えにくいと見ています。