「オルタナティブ投資 発展の歴史」と題し、全10回にわたり解説していきます(下図)。最終回では前後編の2回に分け、成功するオルタナティブ投資と題してシリーズの振り返りと総括をしたいと思います。

オルタナティブ投資の起源は紀元前の相対取引にあり、当時は無限責任を負っていました。しかし近代では、株式会社など有限責任の仕組みができ、上場有価証券が公開市場で売買され、投資家が安心して投資できる環境ができてきました。特に1970~80年代にかけては、金利低下やインフレといった市場環境の変化や金融規制の改定、投資理論の発展があり、オルタナティブ投資家層の拡大や戦略の多様化が急速に進みました。

現在では投資家とオルタナティブ運用機関のパートナーシップ強化が進む中、持続可能な社会への貢献も期待されています。

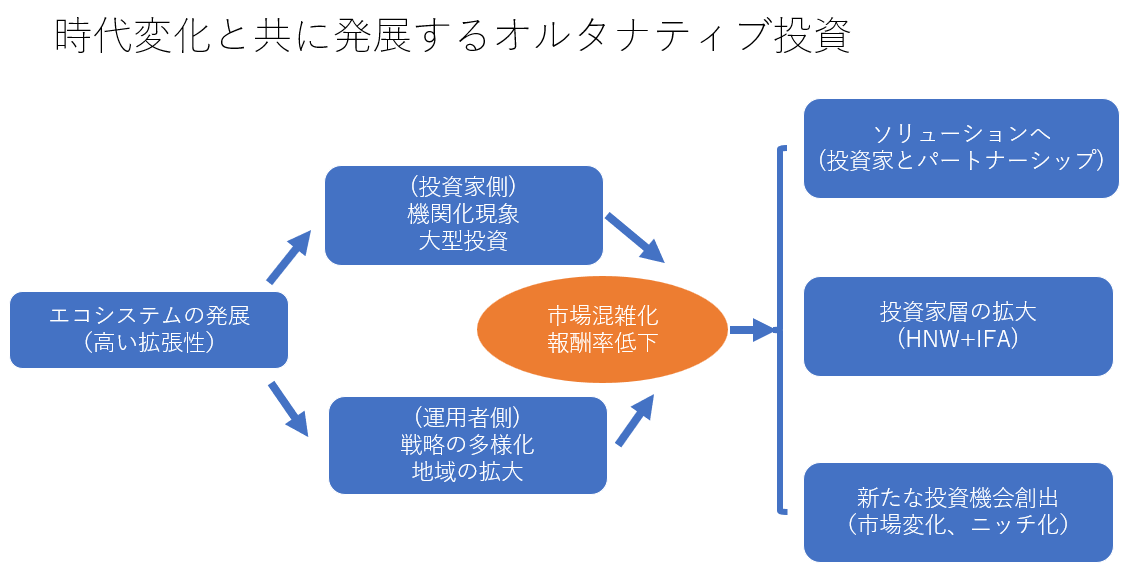

特に、オルタナティブ投資はインベストメントチェーンへの寄与において、資産クラスや投資手法にとらわれないイノベーティブな投資機会を創出できます。そして、資金の出し手と受け手を媒介し長期的なリスクマネーを融通する役割を果たします。この投資機会創出と機能性の根底には、各分野の専門家ネットワークを活用したエコシステムの存在があります。

その結果、投資家層拡大、機関化と大型化が進みました。運用者側も戦略の多様化や地域の拡大に加え、キャパシティーの増量や新たな投資機会の創出を続けてきました。他方では競争の激化によって、従来よりもリターン獲得が難しくなったほか、報酬率の低下が進みました。

こうした変化を受けて、昨今オルタナティブ投資は大きく3方向で進化しつつあります。1つ目がソリューションの多様化で、オルタナティブ投資に伝統的資産を加えた包括的なソリューション提供のほか、より投資家志向の共同投資・直接投資なども提供されてきています。2つ目は個人富裕層への拡大です。オルタナティブ投資の普及は個人富裕層から始まって機関投資家が主力になってきた経緯がありますが、小口化やアドバイザーの介在によって再び富裕層へ拡大しつつあります。最後がオルタナティブ投資ならではの特徴である、新たな投資機会の創出です。環境変化を捉えたニッチな戦略の誕生が継続しています。

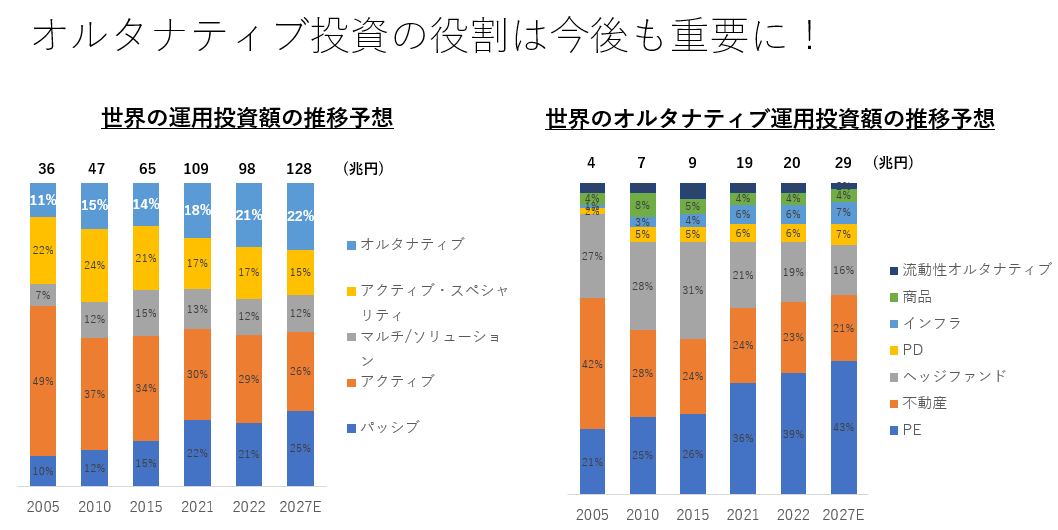

下図はボストン・コンサルティング・グループが出している資産運用業界の変遷と将来予想です。左の図は、伝統的資産を含めた戦略別運用資産額の推移で、2005年時点では伝統的資産のアクティブ運用が全盛時代だったことがうかがえます。そして今後2027年にかけてパッシブやオルタナティブ投資の増加といったβとαの二極化が継続することが見込まれています。

右の図はオルタナティブ投資の内訳を示したものです。2005年時点では不動産42%、ヘッジファンド27%、プライベートエクイティ21%でした。しかし2027年には不動産とヘッジファンドのシェアが減る一方で、プライベートエクイティは42%に大幅増、プライベートデットやインフラの増加も見込まれています。

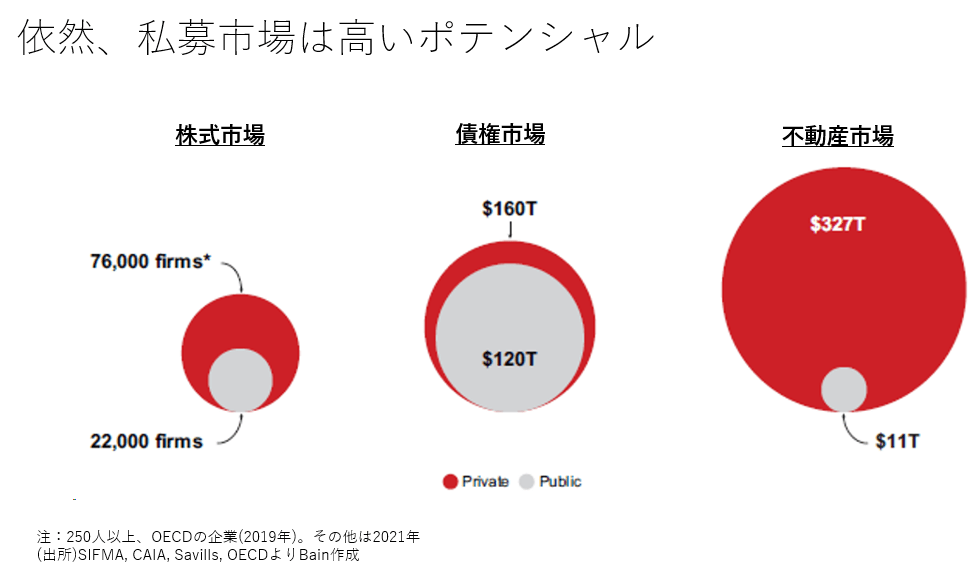

私募市場は依然、高いポテンシャルを持っています。公開市場と私募市場の規模を比較したのが下図で、株式市場では未公開企業数が圧倒的に多いのが分かります。また債券市場では公募債が多くなっているものの私募債も40兆ドルと大きな規模がありますし、プライベート投資の拡大は、公募債の代替としての広がりを見せており、今後も拡大が想定されます。そして不動産は圧倒的に私募市場が多くなっています。