教育資金の準備に活用

児童手当を受給しようとしたら申請(認定請求)をしないと受け取ることはできません。

お子さんのいらっしゃるご家庭は、是非とも児童手当を受給しているか確認し、受け取った児童手当をお子さんの教育資金の準備に当てることを、ご検討されてはいかがでしょうか。

「私立学校等の令和5年度入学者に係る学生納付金等調査結果」(文部科学省)によると、大学の授業料は年間で約96万円となっており、4年間だと約384万円が必要になるようです。

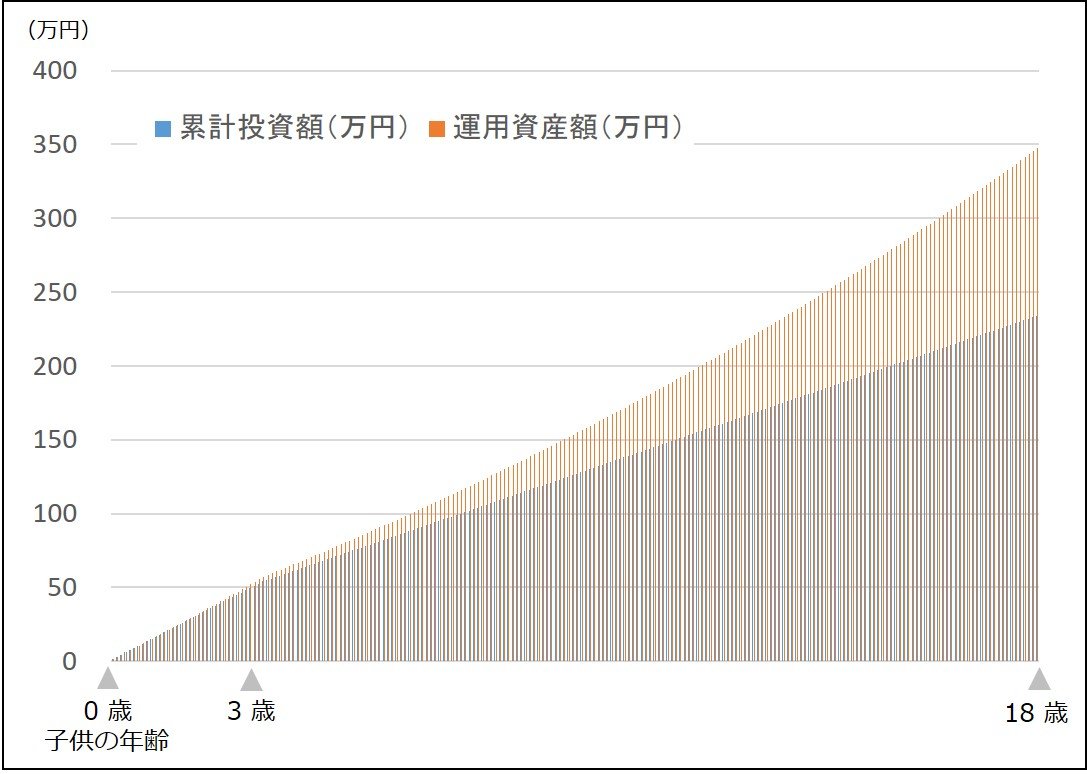

児童手当は今回の改正で最大234万円を受け取ることができるようになりましたので、これを年率4%で毎月積立投資することができれば、下記のように18年後には約348万円になると試算されます。これは大学4年間の授業料の約9割を賄うことができる計算です。

【 毎月積立投資の試算 】

老後資金準備のためでしたら積立投資期間が長いので、高いリスクが想定される商品に投資を行う方法も考えられますが、18年間の積立投資期間になると、ややリスクを抑えた運用を検討する必要があると考えられます。

年率4%という利回り水準は、GPIF(年金積立金管理運用独立行政法人)が国内外の株式と債券に4分の1ずつ配分する基本ポートフォリオの名目リターン水準であり、このような資産分散を行うバランスファンドであれば、同様の運用成果が期待できるかもしれません。

仮に、お子さんが大学に入学する際に株式市場の低迷などによって目標額に達していなかった場合は、投資信託を全額売却して引き出すのではなく、4分の1ずつ引き出すことで残りの部分は運用を続けることを検討しても良いかもしれません。

逆に、株式市場が好調で想定以上に値上がりしている場合でしたら、前倒しで売却して引き出すことも可能だと思われますので、柔軟に現金化していくことをお勧めします。

加えて、積立投資をする場合には、NISA(少額投資非課税制度)を活用しましょう。

例えば、ご夫婦でNISA口座を開設し、ご主人さまのNISA口座は老後資金の準備用、奥さまのNISA口座は教育資金の準備用と役割を分担することで、より明確な目標を持って運用が続けられるかもしれません。

最後に、児童手当の制度で注意しておかなければいけない点として、先述したように児童手当は申請しないと支給されませんので、引っ越しをした場合などは、改めて転居先の市町村に申請が必要となります。15日以内であれば事後的に受け付けてもらえますが、それを過ぎてしまうと振り込まれなくなりますのでご注意ください。

いかがでしたでしょうか?

子どもの教育資金をどのように準備しても良いのですが、「児童手当分のお金は無かったものとして積立投資に回す」と考えると、多少リスクを取った運用にチャレンジできるのではないでしょうか。

(執筆:花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。