中央銀行の金利政策が発表されると、SNSで瞬く間に情報が広がる時代。オールカントリーやS&P500のインデックスファンドも外貨建て資産のため保有している人の中には、FRBや日銀の一挙手一投足が気になる人もいるかもしれません。

そんななか、1冊の本が話題となっています。みずほ銀行チーフ マーケット・エコノミストの唐鎌 大輔氏の『弱い円の正体 仮面の黒字国・日本』です。

為替は金利だけでは決まりません。長期的な通貨の需給は、結局のところ様々な国際取引の積み重ねです。唐鎌氏は日本の国際収支を丹念に分析し、歴史的な円安の背景を解き明かそうとしています。(全4回の1回目)

※本稿は、唐鎌大輔著『弱い円の正体 仮面の黒字国・日本』(日本経済新聞出版)の一部を抜粋・再編集したものです。本稿の情報は、書籍発売(2024年7月時点)に基づいています。

「新時代の赤字」としてのサービス収支赤字

経常収支黒字という事実の陰に隠れ、注目されにくくなっている事実に焦点を当てていく。まず、「新時代の赤字」の存在を示すべく、サービス収支赤字の存在を中心的に掘り下げる。

2023年の日本の貿易サービス収支は▲9兆4167億円と史上4番目に大きな赤字を記録した。これを主導したのは間違いなく貿易収支赤字(▲6兆5009億円)だが、サービス収支赤字(▲2兆9158億円)も決して無視できる規模ではなかった。

このサービス収支赤字の規模は歴史的に大きなものではないが、実は中身を仔細に見ると、現在の日本が直面する課題が浮かび上がる。周知の通り、現在の世界経済は高度に国際化しており、財の取引だけではなく、サービスの取引も積極的に国境を超える。それに伴い円を取り巻く需給環境も変容しつつある。こうした状況下、サービス収支にどのような変化が起きており、それが円安とどういった関係を持っているのかについて議論していきたい。

2013年以降、日本の経常収支を議論するにあたっての注目点は①貿易収支の赤字、②第一次所得収支の黒字、③旅行収支の黒字という3点に集約されてきた。とりわけ③は言わずと知れた訪日外国人観光客(以下インバウンド)需要の結果であり、世間的にも耳目を引きやすい論点なので、読者にも馴染みがあるだろう。

しかし、2020年以降、第4の論点として④その他サービス収支の赤字という伏兵が登場し、勢いを増している現実も知っておきたい。「その他サービス収支赤字」と呼んでしまうと重要性に乏しい印象を与えるため、筆者はその性質に鑑みて「新時代の赤字」と呼ぶことにしてきた。

「新時代の赤字」の中身を詳しく議論する前に、まず、サービス収支に関し、基本的な事実をおさらいしておこう。

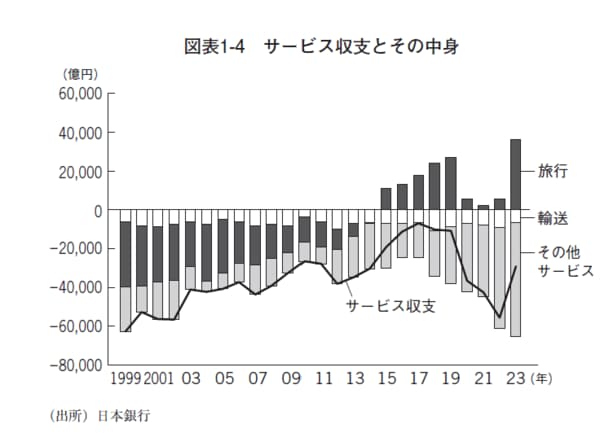

サービス収支は旅行収支・輸送収支・その他サービス収支の3項目から構成される。多くの人が知る通り、2015年頃から日本では旅行収支の黒字拡大が話題を集めている。2020年から2022年にかけては鎖国政策とも揶揄されたパンデミックにまつわる水際対策もあってそのポテンシャルを発揮できなかったものの、2023年には+3兆6313億円と2019年に記録した過去最大の黒字(+2兆7023億円)を優に更新している(下記、図表1-4参照)。現在の日本経済が能動的に稼ぐことができる外貨の経路としては最大の項目である。

だが一方、その他サービス収支は2023年には▲5兆9040億円と過去最大の赤字を更新している。図表1-4に示す通りだが、その他サービス収支赤字の拡大ペースは非常に早く、実は2019年から2023年に至るまで、5年連続で過去最大の赤字を更新している。

その結果、旅行収支で記録した「過去最大の黒字」はその他サービス収支で記録した「過去最大の赤字」に飲み込まれて消えてしまう構図にある。

改めてサービス収支全体について2023年の数字を整理しておくと、まずサービス収支全体では▲2兆9158億円の赤字だった。この赤字は大きいが、歴史的な水準というほどではない。しかし、その中身は輸送収支で▲6432億円、旅行収支で+3兆6313億円、その他サービス収支で▲5兆9040億円と濃淡が極めてはっきりしている。

いくら旅行収支で沢山の外貨を稼いでも、その他サービス収支からの外貨漏出があまりにも大きいため、日本のサービス収支赤字は一向に解消しない。この構図こそ、日本の経常収支を議論する上での新しい論点として注目したいものだ。