年内利下げ開始を示唆するFRBの金融政策について

ーーではここからは米国の金融政策に話題を変えていきたいと思います。3月20日のFOMCにおいて、FRBは大方の予想通り政策金利を据え置きました。景気見通しは前回(12月)から全体的に上方修正され、コアPCEインフレ率についても24年分が+2.6%と前回(+2.4%)から引き上げられています。一方で26年にはPCEインフレ率が+2.0%に回帰するとのインフレ低下シナリオは維持しました。

また、注目されたドットチャートは、24年末中央値は4.625%と、年内3回(累計75bp)の利下げがメインシナリオとして維持されました。今回の結果を内田さんはどのようにご覧になっていますか?

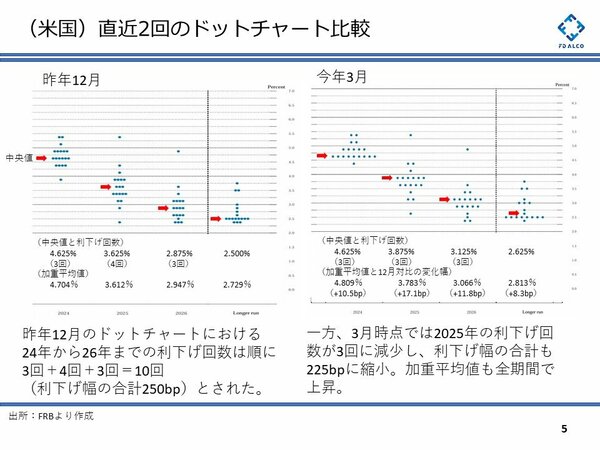

内田:ドットチャートは中央値が注目されますが、加重平均も重要です。今回、2024年、2025年、2026年、そしてロンガーランすべてにおいて加重平均値は昨年12月よりも上昇しています。利下げは最速で本年6月にも行われる可能性はありますが、2025年までを見据えると、市場の見立て(2024年に年3回の利下げ)ほど利下げが行われない可能性があります(図表5参照) 。

ーーなるほど加重平均値で見ると2024年末は前回12月FOMC時の4.704%から、今回3月のFOMCでは4.809%と10.5bp上昇していますね。ところで年内3回の利下げとなると6月か7月のFOMCで利下げ開始となる可能性が強いかと思いますが、6月FOMC(6月12-13)では、以前からパウエル議長ほかFOMCメンバーが「利下げはデータ次第」と公言していますので、直前数カ月のCPIや雇用統計の数値が重要になってきそうですね。そういう意味では今晩(4月5日)発表される3月の雇用統計は、短期的にはドル円で151円台を付けている為替市場の動向にも大きく影響を与えるでしょうが、FOMCの年内利下げ開始にも大きな影響を与えることになるので注目ですね。

一方で、パウエル議長が記者会見で年内利下げ開始を示唆しているように、FOMCがインフレ抑制よりも景気下支えのための予防的利下げを優先しているようにも見受けられます。景気後退が明らかでない中での利下げ開始により、インフレ再燃による再度の利上げのリスクはないのでしょうか?

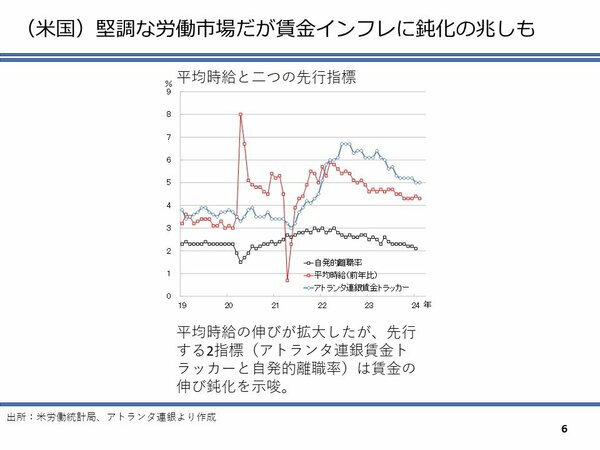

内田:米国のインフレの主因はモノではなくサービス価格で、それはすなわち賃金インフレということです。その点、雇用統計の内、平均時給の伸びは傾向としては減衰しつつあります。また、賃金に先行するとされる自発的離職率やアトランタ連銀の賃金トラッカーなども下向きですから、基本的にインフレは和らぐ方向にあると考えられます(図表6参照)。

ただ、問題は利下げを期待した株高です。米国の家計の金融資産の約4割が株式ですから、資産効果がインフレを招く危険性があります。また、利下げを先取りした住宅ローン金利の低下も住宅市況を支え、これが帰属家賃の上昇を通じて、やはりインフレにつながるリスクがあります。

こうした点を踏まえると、利上げの可能性は非常に低いと見ていますが、利下げ時期の後ずれや場合によっては政策金利の高原状態が長期化する可能性は十分にあるでしょう。実際に昨晩もタカ派で知られるカシュカリ・ミネアポリス連銀総裁が、インフレが下げ止まった場合、年内利下げがない可能性に言及しています。

ーーその発言による利下げ期待の後退から4月4日の米株は下げたようですね。

一方で、ドットチャート中央値に関し24年末は4.625%で不変なるも、25年末は3.875%(前回比+25bp)、26年末は3.125%(前回比+25bp)、ロンガーランは2.5625%(前回比+6.25bp)とそれぞれ上方修正されました。上げ幅はわずかですが、名目中立金利とも言えるロンガーランレートが上方修正されたことは、FOMCメンバーでも中立金利が長期的に上昇する可能性を意識しているのでしょうか (図表5参照)。

内田:そうだと思います。FRBがこれだけ短期間に大幅な利上げを実施したにもかかわらず、いまだに米国経済が堅調さを保っている理由として、多くのことが指摘されていますが、最もシンプルな可能性はまさに中立金利の上昇です。この点について、まだ見方は割れていますが、3月にNY地区連銀が公表したDSGEモデルによる短期の均衡実質金利の推計によれば、2025年については昨年12月時点の推計から0.1%ポイントではありますが、上方修正されています。年初来のCPIの上ブレを巡って季節要因と片付けるパウエル議長に、FOMC参加者全員が必ずしも同調しているわけではないのでしょう。場合によってはパウエル議長が、FOMC全体の中で少し浮いている可能性もあると思います。

後編に続きます