日本のバブル崩壊に似た中国経済の現状

中国については2023年春以降、景気の減速感が明確に広がっています。消費者物価上昇率はゼロからマイナスに陥り、不動産価格の下落も続いている「ダブル・デフレ」の状況です。不動産市場はコロナ禍の大幅な金融緩和の効果もあり日本を含め世界的に活況でしたが、中国は20年~21年にかけて不動産分野への統制を強化したことをきっかけにつまずきました。中国経済の一連の減速感は24年も続くでしょう。

減速感が継続すると考えられるのは、成長力低下を背景に不動産価格が下落している中国の現状が、バブル崩壊により長期低迷することとなった1990年代以降の日本の状況と似ているためです。具体的な類似点としては、①人口動態の変化も影響した潜在成長率の急速な低下、②当局が不動産市場の調整を正常化の過程として容認、③米国との貿易摩擦の影響の3つが挙げられます。

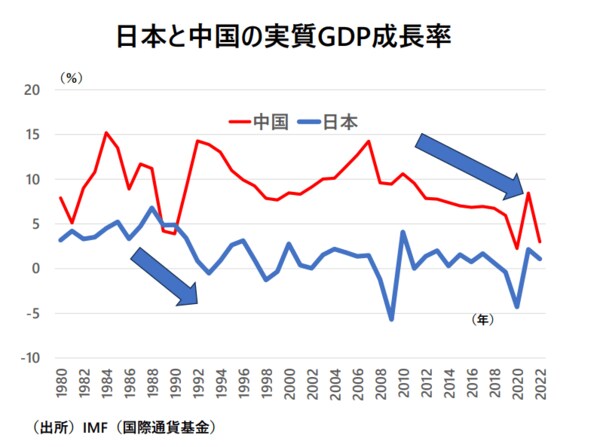

まず①人口動態の変化も影響した潜在成長率の急速な低下については、日中の実質GDP成長率を見比べてみると類似がわかります(図)。日本では1970年代から80年代前半の比較的高い成長率から落ちていった中で不動産の調整、経済の悪化、デフレが起きました。一方の中国も70年代末から約30年間にわたって10%前後の成長を遂げてきましたが、2010年くらいから失速し、従来のような高い成長を維持できなくなりました。背景にはかつて好調に推移していた人口動態の悪化があり、22年にはついに人口の減少も始まっています。

また中国では、沿岸部を中心に海外資本で成長する戦略がありますが、2023年には海外からの投資がかなり少なくなっています。一度減った投資を取り戻すというのはかなりハードルが高く、もはや中国を「世界の工場」とは呼べなくなってきているのではないでしょうか。今後もこのような傾向が続けば成長国というよりは成熟国に近づいていくと見られ、GDPで米国を追い抜くというのも非現実的になり、いずれはインドに追い抜かれる可能性すらあります。

中国の現状について「リーマンショック時の米国に似ている」と指摘する声もありますが、私は異なると考えています。リーマンショックはその後の米国経済に甚大な影響はなくあくまで金融市場の問題でした。一方の中国は成長率自体が落ちてきているわけですから、やはり米国のリーマンショックというよりは日本の「失われた30年」に似ているでしょう。

続いて②当局が不動産市場の調整を正常化の過程として容認している点についてもかつての日本を想起させます。バブル経済崩壊後の日本は不動産の調整を容認していた面がありましたが、現在の中国でも特に住宅価格の下落は投機を抑えるという考えが根強く、積極的な支援策をまだ打ち出せていません。

最後に③米国との貿易摩擦の影響が底流にある点もかつての日本に類似しています。まず半導体市場をはじめとした覇権争いに直結する一部セクターでは、米国経済に対抗すべく、中国政府が民間経済への関与を強めていますが、結果的に民間企業の活動を委縮させてしまっているのです。また、本来であれば需要を喚起する必要があるところ、中国政府はむしろ供給を増やすような政策に力を入れてしまっていることで、デフレ色が強くなっています。安い価格で電気自動車などの輸出攻勢をかけており、新たに欧州や米国との貿易摩擦を生んでいるのが現状です。