値上げ浸透で最高益 2023年度は実りの年に

クボタは2年ぶりの最高益が見込まれています。

2021年度はコロナ禍の影響を受けつつも需要は底堅く、売上高が初の2兆円を突破し最高益となりました。しかし翌期は原材料価格や物流費の増加に悩まされます。値上げでは吸収できず営業減益となり、最終利益も減少しました。

2023年度もコストの増加傾向は続いています。しかし増加幅には落ち着きが見られます。値上げによる増益がコスト増加分を上回り、第3四半期までに前年同期比789億円の増益となっています。

【営業利益の増減要因(前年同期比)】

| 2022年度 | 2023年度 第3四半期 |

|

| 為替変動 | +640億円 | +550億円 |

| 為替差損益 | +48億円 | -179億円 |

| 原材料 | -894億円 | -161億円 |

| インセンティブ率変動 | -261億円 | -199億円 |

| 増減販 | +154億円 | +112億円 |

| 製品値上げ | +1108億円 | +1097億円 |

| その他 | -1051億円 | -431億円 |

| 合計 | -256億円 | +789億円 |

| (参考)営業利益 | 2189億円 | 2589億円 |

※その他は物流費、研究費、減価償却費など

※2023年度の通期の営業利益は2950億円(第3四半期時点の予想)

出所:クボタ 決算説明会資料

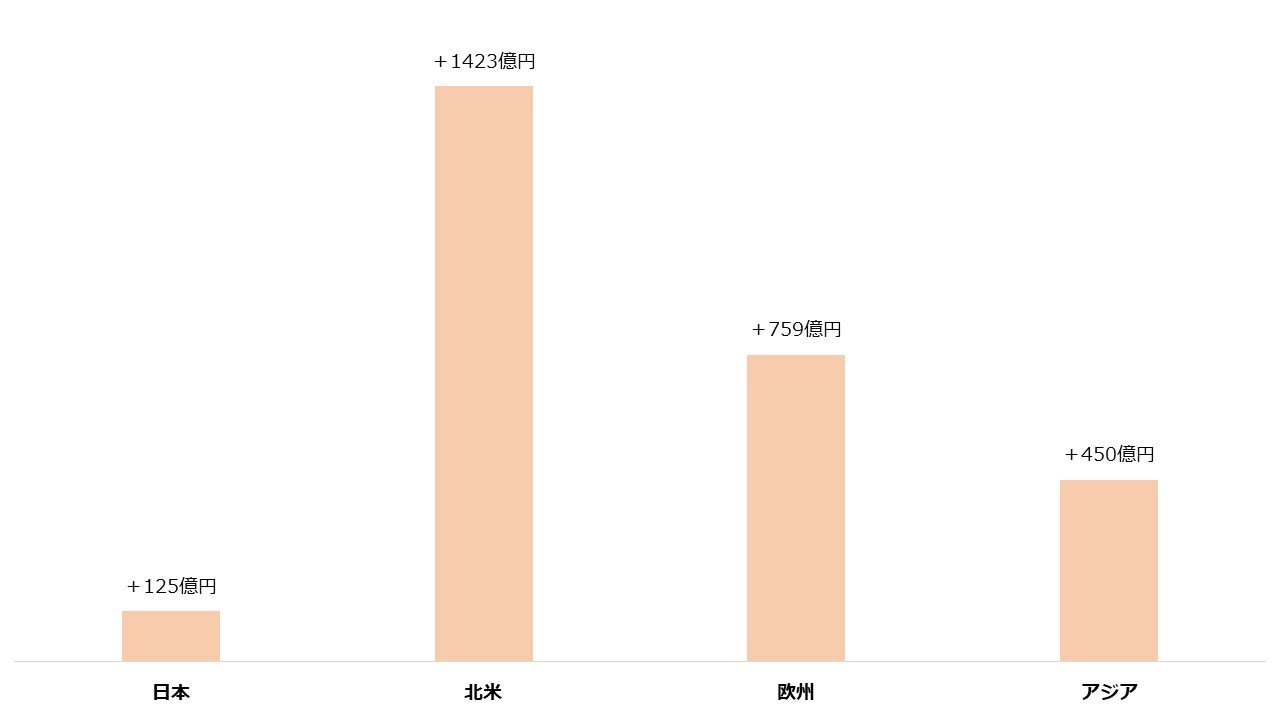

好調な海外も利益を押し上げました。北米と欧州で農業機械や建設機械が伸びたほか、インドでは畑作向けが堅調でした。

【地域別、機械の売上高の前年同期比(2023年度第3四半期)】

出所:クボタ 決算説明会資料より著者作成

なお、クボタは建設機械について欧州では減速感が見られるほか、北米でも市場の伸びはひと段落したと分析しています。

クボタの海外売上高比率は77.5%に上ります(2022年12月期)。翌期も業績を伸ばせるかどうかは、引き続き海外も重要なカギとなりそうです。