二度の不祥事 不正会計とキックバック問題で最終赤字に

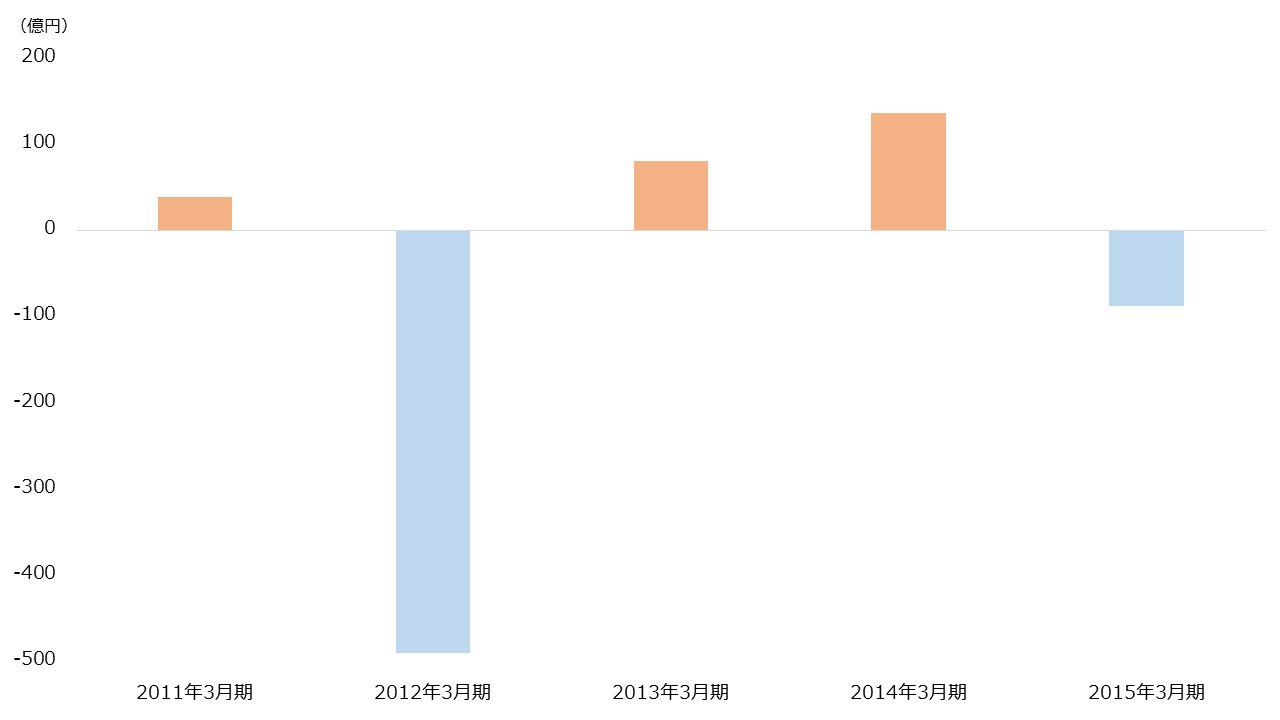

オリンパスの業績を振り返ると2012年3月期と2015年3月期に赤字となっていることがわかります。前者は不正会計問題が、後者は米国のキックバック問題が主な原因でした。

【オリンパスの純利益(2011年3月期~2015年3月期)】

出所:オリンパス 決算短信より著者作成

オリンパスの不正会計問題は、同社が多額の運用損失を隠そうとした事件です。

オリンパスは1990年代にバブル崩壊で約1000億円の運用損失が生じていました。損失の表面化を避けるため含み損となった資産を複数のファンドに簿価で譲渡し連結から除外します。いわゆる「飛ばし」と呼ばれる手法です。

オリンパスは受け皿ファンドの解消を目的に、2007年以降に他の買収案件に合わせて1350億円を支払いました。しかし買収規模に照らし高額だったこと、買収後の減損に妥当性の疑義が生じたことから2011年に不正が明るみになります。この修正にかかる費用を主因に2012年3月期は277億円の特別損失が生じました。これによりオリンパスは最終赤字に転落します。

オリンパスのキックバック問題は、米子会社が不法に利益供与をしていた事件です。

オリンパスの米子会社は製品導入の見返りとして医師らに対価を支払っていました。これが現地の法令(反キックバック法)に違反するとして2015年に米国司法省から調査を受けます。

オリンパスは制裁を見込み2015年3月期に589億円の引当金を積みました。キックバック法違反関連損失は539億円が計上され、同社は3期ぶりの最終赤字に転落します。なおオリンパスと米司法省は、オリンパスが704億円を支払い2016年に和解しています。