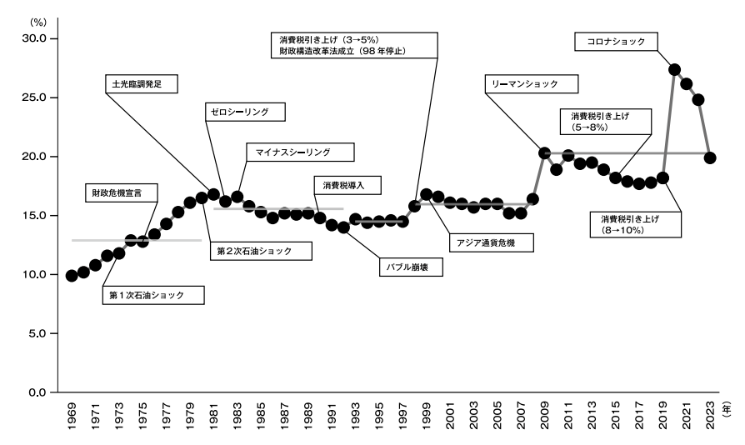

危機の度に肥大化してきた国の歳出

図1-1:一般会計歳出対名目GDP比(%)の推移(出所)財務省資料により著者作成

図1-1は、2023年度に至るまでの、一般会計歳出対名目GDP(国内総生産)比(%)の推移を示している。同図からは、

①バブル崩壊以降、経済危機を経験する度に財政規模は拡大している

②経済危機が去った後も、財政規模の高止まりが続き、元の水準に戻る前に次の経済危機対応のため、財政規模が拡大している

③財政規模の拡大幅は経済危機を経るごとに大きくなっている ※2

ことが分かる。このように、バブル崩壊以降、国の歳出には、大きな経済危機が生じる度に、肥大化してきた歴史がある。

※2 経済危機に対する財政出動の規模の大きさを一般会計歳出対名目GDP比で見ると、バブル崩壊時には0.8%だったものが、アジア金融危機では2.3%、リーマン・ショック5.1%、そして新型コロナ禍では15.1%となっている。

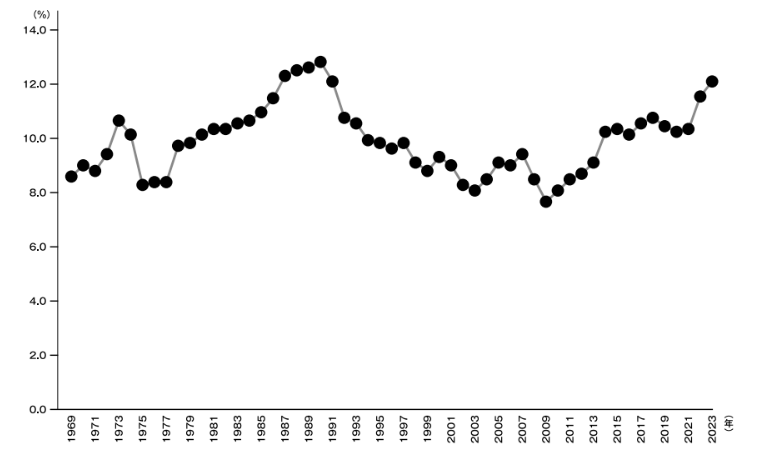

図1-2:一般会計税収対名目GDP比(%)の推移(出所)財務省資料により著者作成

図1-2は、2023年度に至るまでの、一般会計税収対名目GDP比(%)の推移を示している。同図からは、

①一貫して、一般会計歳出を下回っている

②バブル崩壊までは、一般会計歳出とほぼパラレルに推移していた

③バブル崩壊以降、一般会計税収はほぼ横ばいか微増で推移していた

④足元では、一般会計税収が急増している

ことが分かる。