公務員の年金、退職金は年々減少

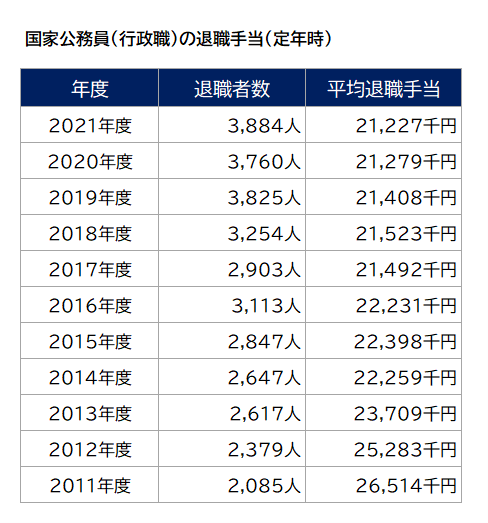

では、公務員の退職金がどれくらい減ってきているかと言いますと、2014年からは2200万円ほどで推移していますが、それより以前は、2700万円もありましたので、実に500万円ほど減少しているということになります。かなり大きく減ってきています。

出所:内閣官房内閣人事局データより著者作成

これに加えて、共済年金の改正がありました。これまで公務員の老後の年金は共済年金という厚生年金とは別の仕組みでしたが、2015年には、それが会社員と同じ厚生年金保険に一元化されました。これによって年金額も減ったと言われています。

ちなみに今回のiDeCoの掛け金の改定ですが、公務員ならだれでも上限が2万円になるとは限りません。掛け金を決めるルールがあり一律2万円ではなく上限がございます。

この改正は、確定給付型年金(DB)がある方にも影響する所ですので、簡単に説明します。

2024年12月から改正される掛け金のルールは、

▶ 確定給付型の他制度に加入する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引き上げられます。

▶ iDeCoの掛金額は、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできません。

<企業型DCと確定給付型の他制度に加入する場合>

iDeCoの掛金額 月額5.5万円-(各月の企業型DCの事業主掛金額+他制度掛金相当額)※iDeCoの拠出限度額の上限は2万円

出所:厚生労働省

という計算になります。公務員の場合、企業型確定拠出年金(DC)はありませんので、「各月の企業型DCの事業主掛金額」は0円となります。

そして、「DB等の他制度掛金相当額」ですが、公務員の場合は「DBには年金払い退職給付を含む」との注釈が厚生労働省の審議会資料にありました。年金払い退職給付の掛金が月額3.5万円を超えないか見てみる必要があります。越えなければiDeCo掛金の上限は2.0万円となります。

この「年金払い退職給付」ですが、公務員の皆さんにある上乗せの年金になり、給料とボーナスの1.5%を60歳まで積み立てて65歳から受け取る仕組みになっています。

「年金払い退職給付」の掛金が月額3.5万円になる年収が、どれくらいになるか逆算をしてみます。

年収○○○万円 × 1.5% = 年額42万円(3.5×12カ月)という必要があります。年額の42万円を1.5%で割り戻して年収を計算しますと、年額42万円 ÷ 1.5% = 年収2800万円が導きだされます。

年収2800万円を越えると月々のiDeCoの掛け金が2万円より少なくなってきます。一部の役職に就かれる方以外はこの上限に引っ掛からないと思われますので、上限は2万円と覚えていただいて大丈夫です。

ただ、確定給付年金(DB)に入っている一部の方はこの改正によって、掛け金の上限 5万5000円に引っ掛かってしまいiDeCoを利用できなくなる場合がありますので注意が必要です。