高齢時代の必須知識「金融ジェロントロジー」とは

老後の計画を立てるにあたって、有用だと考えられるのが「金融ジェロントロジー」です。「ジェロントロジー」とは老年学のことを指し、金融ジェロントロジーとは、一般に高齢に伴う認知機能や身体機能の変化が金融面に与える影響を研究する分野のことを指します。

金融ジェロントロジーは、特に「資産寿命」と結びつけて語られることが多いようです。資産寿命とは、老後の生活を送るにあたり、それまで形成した資産が尽きるまでの期間を指します。老後が長期化しているため、資産寿命をいかに延ばすかが研究されてきました。

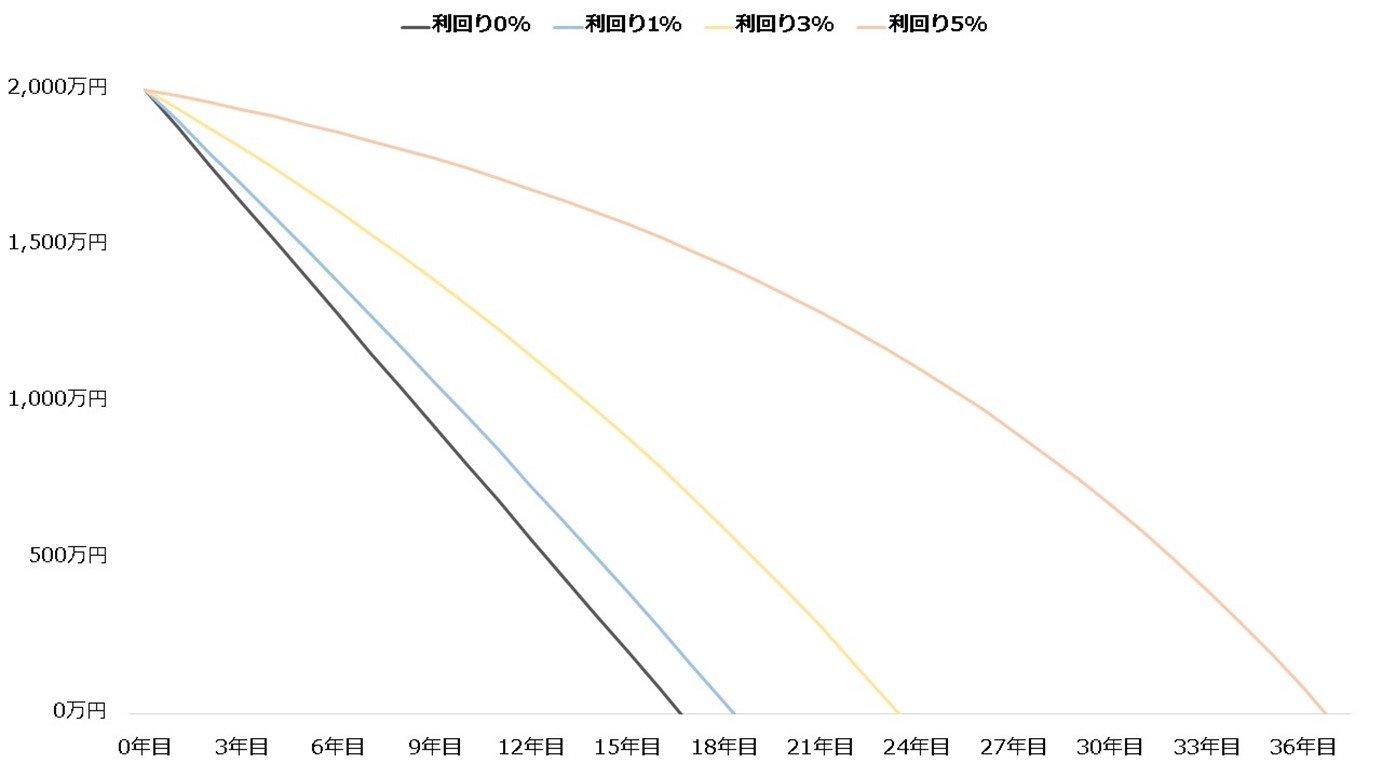

単純に考えると、資産寿命は資産運用で延ばすことが期待できます。例えば2000万円を毎年120万円(月10万円)ずつ取り崩す場合、利回りがゼロなら17年目で底を尽きます。しかし利回り1%で運用すれば資産寿命が約2年延び、18年目までは枯渇しません。

資産寿命は利回りが高いほど長くなり、同じく利回り3%なら24年目まで、利回り5%なら37年目まで取り崩すことができます。

【2000万円を毎年120万円取り崩す場合の残高推移】

資産寿命の考え方を応用し、老後資産をどれくらい準備すればよいか目標を設定してみましょう。その場合、「年金現価係数」が便利です。老後に取り崩したい金額(年額)とかけ合わせることで、必要な資産額を簡単に算出できます。

例えば毎年100万円の取り崩しを20年間行いたい場合、利回り1%なら1804.6万円(100万円×18.046)が、利回り3%なら1487.7万円(100万円×14.877)の資金が必要だと分かります。

【年金現価係数】

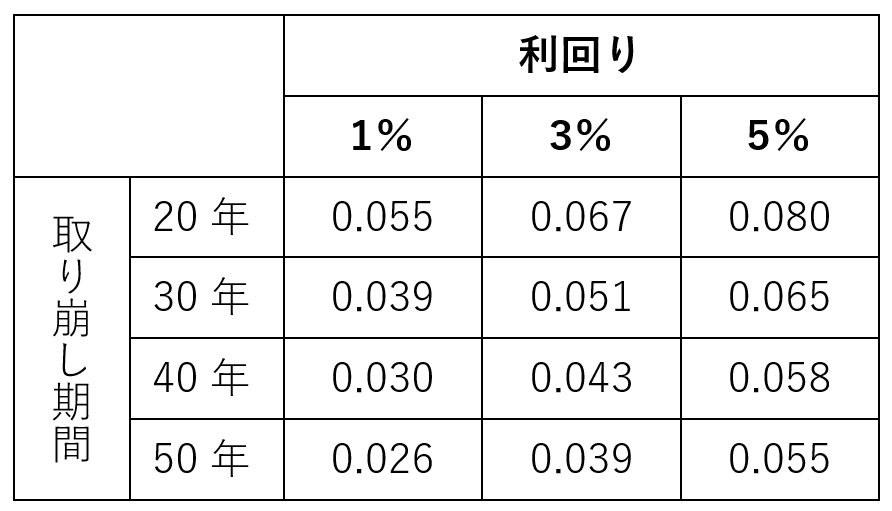

既にある老後資産から、いくらまでなら資金を枯渇させず取り崩せるか知りたい場合は「資本回収係数」を用いましょう。老後資金の額との積が、年間に取り崩せる額を表します。例えば2000万円を20年かけて取り崩したい場合、利回り1%なら110万円(2000万円×0.055)が、利回り3%なら134万円(2000万円×0.067)が年間取り崩し可能額です。

【資本回収係数】

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。