日本国債の利回り上昇が顕著になってきている。日本銀行による政策金利引き上げが早まるとの見通しが、強くなっているという背景もあるだろう。それだけではない。政府債務が巨額化しているにもかかわらず、日本銀行による国債買入減額が計画されているという長期的な需給悪化観測も根強い。そのため、機関投資家も国債購入に二の足を踏み、金融機関も保有比率引き上げを手控え始めるならば、さらに国債利回りの上昇が進むとの声も聞こえてくる。国債利回りの上昇は、真綿で首を絞める様に、徐々に借換えによる政府債務利払い額を引き上げるはず。巨額に膨らむ政府資金調達の持続性に疑念が生じるならば、日本国のソブリン信用格付けが引き下げられる可能性も視野に入ってくるだろう。果たして政府の資金調達は、今後も平静を保ち続けられるのだろうか?

投資家にとっても、注目され始めた個人向け国債(変動10年)だけでなく、国債から得られる投資成果を左右するため、無関心のままではいられない。以下では、日本政府の債務管理の歴史を繙き、政府債務が巨額化した際に、どのように資金調達を維持してきたのかについて整理することで、今後の日本国債投資の構図を確認しておきたい。

国債だけが政府の借金ではない?

明治維新以降、日本政府は、発行残高が累増している日本国債(内国債)に加えて、主に3つの手段を用いて不足資金を調達してきた。その手段とは、外国債(外貨建日本国債)、短期債、借入金である。

内国債は言うまでもないが、国内で発行された円建て日本国債であり、戦時国債も含む。外国債は、ロンドン・ニューヨーク・パリ市場で発行された英貨債建・米貨建・仏貨建の日本国債のことである。明治政府発足後、初めて発行された日本国債は、英貨であるポンド建てであり、国内での余剰資金が乏しかったため、ロンドン市場で発行されている。その際、国際金融センターであるロンドン市場では、日本国債は、新興国債券の一つとして取り扱われたため、信用リスクが高い分だけ、高い利回りを要求されたことが記録に残っている。

短期債は、1886年に初めて大蔵省証券が発行されて以降、一時的な政府の資金調達を賄う目的で発行された政府短期証券である。そして借入金は、各種金融機関および大蔵省預金部などからの借入金であり、一時的な借入金も含む。特に日本銀行からの借入金は、日本銀行にとっての貸付金であり、政府貸上金と呼ばれていた。

外貨建日本国債による調達から戦時国債の大量発行まで

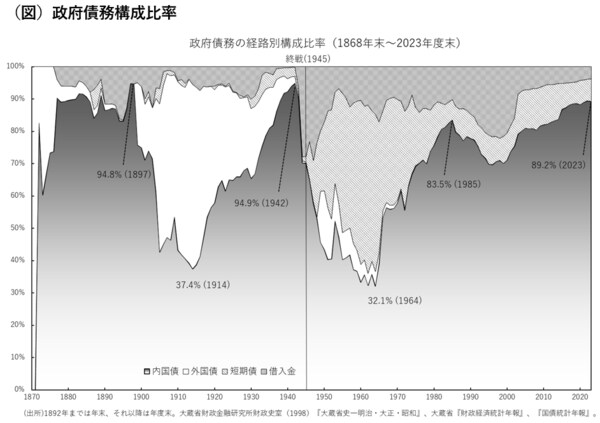

図は、明治維新後の種別の政府債務の構成比率の推移を示しており、1872年に旧藩債処分のために新公債、旧公債が発行されるまでは、外国債の構成比率は100%であった。この1870年末から1872年末までの期間を第1期として、日本の政府債務の構成比率が、国際政治情勢及び経済環境に応じて変化していく推移を期間ごとに確認すると次のようになる。

1872年末から1897年度末にかけては(第2期)、外国債が償還され内国債の構成比率が上昇した「内国債拡大期」である。この間には日清戦争にかけて借入金の比率が高まり1896年には短期債による資金調達も一時的に実施されている。具体的には、家禄および賞典禄としての金禄公債、それまでに発行された6分以上利付の内国債を償還整理するため整理公債、そして清国及び朝鮮国との交渉事件に関する軍事費支弁のための軍事公債等が順次発行されている。さらに、1897年には、外国債である七分利付外国公債が償還されたため、相対的に内国債の比率が94.8%まで上昇している。

1897年度末から1914年度末にかけては(第3期)は、内国債比率が37.4%まで低下する一方、日露戦争時の六分利付英貨公債等(外貨建日本国債)の発行により外国債比率が57.2%まで急上昇した「外国債拡大期」である。当時のロンドン市場では、外貨建日本国債の発行は困難が予想され、世界中の投資家から悲観的にみられていたものの、日本銀行副総裁を務めていた高橋是清は、4回にわたり計8,200ポンドの資金を調達し、日露戦争の大部分の戦費調達に成功したのは有名な話である。日露戦争終結から第一次世界大戦までは、桂内閣が非募債主義を実施したため、内国債残高が大幅に減少したことや、1910年には、四分利付仏貨公債、第三回四分利付英貨公債が発行されたことから、外国債比率が上昇したのである。

1914年度末から1942年度末にかけては(第4期)、第一次世界大戦期の五分利国庫債券発行に始まり、内国債の発行が増加基調で推移した。大正期の場合には、軍事費のための国債も発行したが、鉄道・電信・電話等の拡充や台湾・朝鮮・樺太・関東州の事業拡充といった積極財政のために発行された内国債が目立つ。昭和期に入り1927年には、昭和金融恐慌が発生したため、積極的な金融緩和策が実施され、1932年からは、日本銀行による利下げに加え、国債引受が始まり、国債利回りは低下基調に転じている。1936年の二・二六事件以降は、馬場鍈一蔵相が、三分半利債の発行に踏み切り、銀行による国債割当が実施されるなどの国債消化策が徹底され、国債利回りは3.7%弱で半固定化された。この時期に大量に発行された戦時国債により、内国債比率は94.9%まで上昇したため、「内国債拡大期」であると言ってよいだろう。

太平洋戦争期以降の調達経路変遷

1942年度末から1944年度末にかけては(第5期)、朝鮮銀行、南方開発銀行、横浜正金銀行からの借入金が増加する「借入金拡大期」であった。政府債務の借入金比率は、1895年度末(16.6%)にかけての日清戦争期、1903年度末(12.7%)の日露戦争期、そして1943年度以降の太平洋戦争末期といった戦時期に上昇する傾向が確認できる。1944年度末には27.9%まで急上昇しており、戦時末期の政府資金の調達手段としては非常に大きな役割を占めたことになる。つまり戦時末期の政府の資金調達は、内国債ではなく借入金が主役化していたのである。

その後、1944年度末から1964年度末にかけては(第6期)、大量に発行された食糧証券や外国為替資金証券といった短期証券が累増し、1962年度末にはその構成比率が52.1%まで上昇する「短期債拡大期」となった。また内国債は、ドッジ・ラインによる巨額の債務償還により、1950年度には大幅な戦時国債の買入消却が実施されたこともあり、1964年度末に32.1%まで低下している。

そして1964年度末から2023年度末にかけては(第7期)、1966年度に国債発行が再開されて以降、内国債の比率が上昇基調で推移している。1985年度末には、一時的にピークアウトするものの2023年度末89.2%まで上昇していることから、「内国債拡大期」であったと言える。

内国債比率上昇の転機が近づいている?

以上のように政府の債務構成は、外国債100%→内国債拡大期→外国債拡大期→内国債拡大期→借入金拡大期→短期債拡大期→内国債拡大期という推移をたどりながら、時代とともに変化してきた。政府債務の構成比率は、経済環境により大きく変動してきたわけが、内国債が9割前後まで拡大すると、政府の資金調達経路の主役が継承される傾向が確認されよう。日清戦争後の1897年(内国債比率94.8%)も太平洋戦争開戦後の1942年(94.9%)も90%超を記録した後に外国債シフト、借入金シフトが加速しているからである。

翻って現在の内国債比率を眺めてみると、9割という限界に近付いているとみなせば、いずれ他の調達経路である短期債、外貨建日本国債、もしくは借入金にシフトするシナリオも頭の片隅に入れておいてもよいだろう。日本政府の国債発行による資金調達は、巨額化しており、国債を大量に保有する日本銀行による非伝統的金融政策も正常化に向かっているため、金融市場を介しての国債発行は、今後の大きな課題でもある。そのため、大きな転機を迎えていると言え、市場を介さない借入金もしくは非市場性国債での調達や、短期債での調達に主役が変更する可能性も強ち否定できないわけである。

政府資金調達の短期債シフトもシナリオの一つに

そのような認識に立って、つぶさに現状を確認すると、すでに政府債務の主役は転じていると考え得る節もある。表面上は、2023年度末の内国債による政府債務調達比率が89.4%を記録し、高水準を維持しているように見えるものの、日本銀行と政府を合わせて考えると見え方が異なってくるからだ。日本銀行を政府の一部と考えて、政府と合わせた統合勘定で見ると、日銀保有国債は、シンプルに政府の負債と日銀の資産を相殺しうる。相殺後の統合勘定部分は、単純に「(借方)政府の保有資産=(貸方)日本銀行の負債」と見做すことが可能かもしれない。

日銀の負債は、概ね民間金融機関による超過準備(当座預金)であり、その調達コストは短期金利に連動する。そのため、有力な日銀ウォッチャーは、既に500兆を超える政府の調達資金は、事実上、短期金利で調達されていると指摘しているのである。この見方が正しいとすれば、日銀保有国債の平均残存年数は約6年であるものの、この部分を相殺するならば、実質的には短期債による調達に移行していることになる。2013年以降の異次元金融緩和により、日本銀行は国債を大量に積み上げてきたが、この間に政府の資金調達経路は、事実上の短期債シフトが進んでいたと言えそうである。

図では、9割近くが内国債で調達されているように見えるが、その半分強は短期債にシフトしていたのが実態というわけである。このような再認識は、今後の日本国債にとってどのようなインプリケーションを与えるだろうか?内国債による調達比率が5割未満に低下していたとすれば、将来的な短期金利の上昇により、思いのほか早期に統合勘定の調達コストを上昇させることになるはず。

また、日本銀行による国債買付額が減額されていくため、その部分を補い、民間部門が内国債消化を請け負うことになるが、やはり金利上昇による国債評価損は避けたいのが正直なところ。満期償還までの残存年数に応じて、国債価格の変動リスクが高まるため、民間部門の保有国債の許容し得る残存年数は、短期化されるはず。そのため異次元緩和の正常化後、政府は、これまでのように償還までの期間が長期になる国債の発行が難しくなり、短期債での調達比率を高めざるを得なくなるのである。いずれにしても、短期債シフトが鮮明になる可能性が高まっていると言えそうだ。その際に日本国債の信用格付が維持されるか否かは、重要な課題になってくるため、投資家にあっても固定金利よりも変動金利での資産運用が神経をすり減らさずに済むことになりそうだ。