有価証券の減損処理とは?

著者自身、かれこれ四半世紀近く、企業会計の世界に身を置いているが、期末が近づいてくるとたいてい尋ねられる(そしていつも悩む)論点のひとつが、有価証券の減損処理だ。そして、この論点は、とりわけ多数の有価証券銘柄を保有せざるを得ない、金融機関を筆頭とする機関投資家にとっても悩ましい課題のひとつである。

まずは、『金融商品に関する会計基準』(以下『基準』)や『金融商品会計に関する実務指針』(以下『実務指針』)に従い、減損処理のルールを簡単に振り返っておく。

意外な話だが、基準本文には「減損」という表現は出てこない。基準第20項に、有価証券(※売買目的以外)については「時価が著しく下落した場合」に「回復する見込があると認められる場合を除き~評価差額は当期の損失として処理」しなければならない、といった記述が出て来るのみであり、具体的な判定は実務指針の側に委ねられているのである。

というわけで、実務指針第91項~第93項の有価証券の減損処理、とりわけ第91項に定める、いわゆる「時価あり有価証券」の減損処理に関する規定が、機関投資家がポートフォリオで保有している有価証券の減損処理を考えるうえでの実務上のガイダンスとして機能している(なお、第93項に定める、いわゆる「時価なし債券」の減損処理に関する規定についてあは、現時点において事実上、死文化している)。

減損処理に関する30%/50%ルール

基本的な考え方は、こんな具合だ。

まず、「著しく下落した時」は、基本的に減損処理をしなければならない。減損処理を回避するためには、「回復する見込みがある」といえることが必要だ。

一方で、実務指針は文言がかなりあいまいであり、幅を持った書き方をしているという事情もあり、この「著しく下落した時」の定義が企業によってかなり異なることもある。

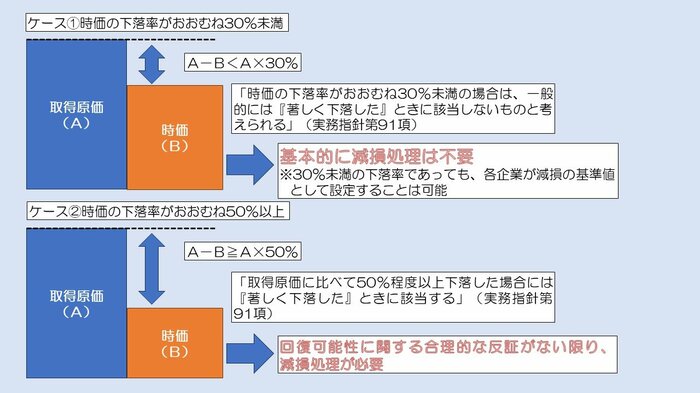

第91項の文言上のキーワードは「30%未満」と「50%以上」だ。具体的には、個々の銘柄の取得原価に対する時価の下落率が「おおむね30%未満」のときには「一般的には『著しく下落した』ときに該当しない」一方、「50%程度以上下落」したときは、時価の回復可能性に関する「合理的な反証がない限り」、減損処理が求められる(図表1)。

図表1 減損処理に関する30%/50%ルール

この「30%/50%」ルールについて、実務指針の文言上は「必ずしも数値化できるものではないが」、などと銘打っているが、事実上はこの「30%/50%」が独り歩きしているのが実情である。また、各企業が自主的に、「時価の著しい下落」に該当する基準値として、かなり厳しめの数値を設定することは可能であり、実務指針上は時価の下落率が30%未満の場合であっても「時価の下落の合理的な基準として設定することは妨げない」(実務指針第284項)とあるが、著者自身、下落率が30%未満なのに減損処理の対象としている事例を寡聞にして存じ上げない。

実務上はわりと曖昧

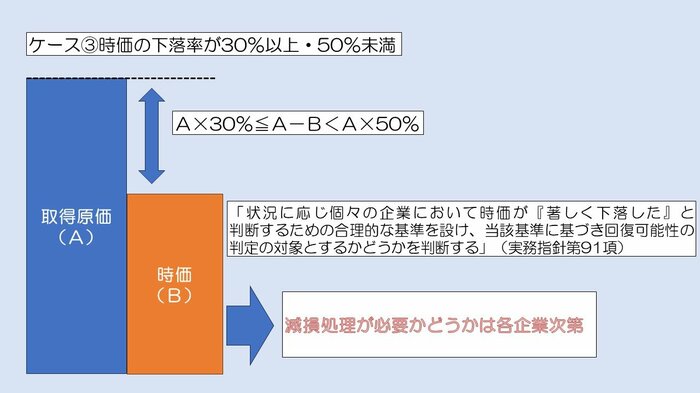

さて、この「30%/50%ルール」、真っ先に思いつく実務上のシンプルなツッコミどころとしては、「時価の下落率が30%から50%の間に収まった場合は、減損しなければならないのか、しなくても良いのか、そのどちらなのか」、といったところだろう。

これについて実務指針は「状況に応じ個々の企業において時価が『著しく下落した』と判断するための合理的な基準を設け、当該基準に基づき回復可能性の判定の対象とするかどうかを判断する」、とする基準を設けている。要するに、時価の下落率が30%以上、50%未満だった場合に、減損するかどうかについては、個々の企業に委ねられている格好だ(図表2)。

図表2 下落率が30~50%だったときの減損処理

このため、実務上、時価の下落率が30%以上・50%未満の場合、時価下落に関するモニタリングリストに追加する、といった対応が取られることが多いが、現実に減損処理にまで踏み込んでいるかどうかはケース・バイ・ケースだろう(著者私見)。実務上は、わりと曖昧なのである。

回復可能性の判定~株式の場合~

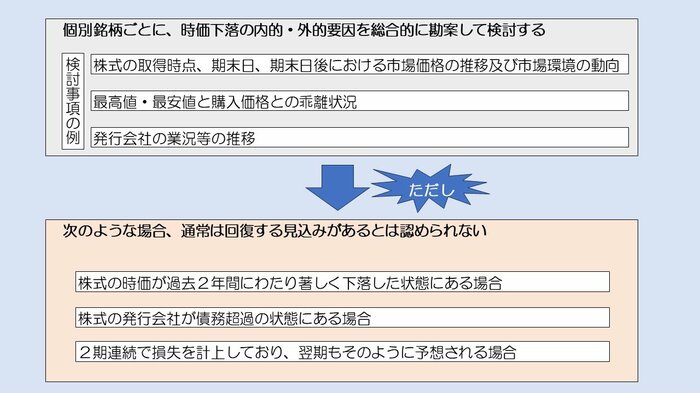

さて、現実問題として、50%以上時価が下落してしまったような場合に、「回復可能性はある」などと証明することは難しい。実務指針上は、株式であれば「期末日後おおむね1年以内に時価が取得原価にほぼ近い水準にまで回復する見込みのあること」を「合理的な根拠をもって予測できる場合」には減損処理を回避可能、とする規定はある。その際の検討事項の例として、実務指針は株価の推移や時価下落の「内的・外的要因の総合的な勘案」などを列挙しているが(図表3)、実務上、これらを合理的に疎明するのは容易ではないだろう。

図表3 株式に回復可能性があるかどうかの判定

債券は「信用リスクの有無」で道が分かれる

これに対し、債券の場合はどうか。

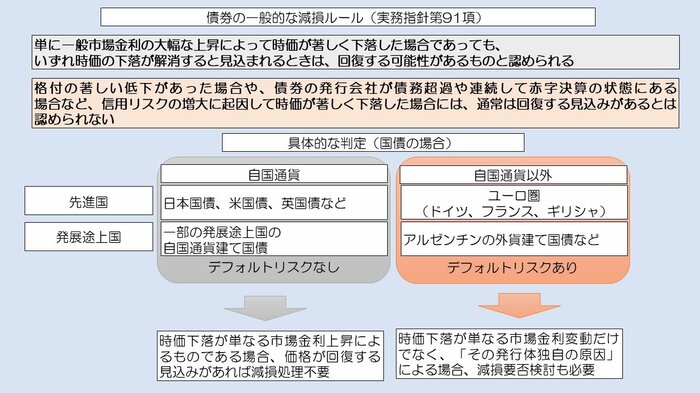

じつは、意外と知られていないのだが、債券の場合は「価格下落」で自動的に減損処理が適用されるわけではない。実務指針第91項の続きを読んでいくと、こんな記述がある(大事な文言なので、そのまま抜粋する)。

「債券の場合は、単に一般市場金利の大幅な上昇によって時価が著しく下落した場合であっても、いずれ時価の下落が解消すると見込まれるときは、回復する可能性があるものと認められる」。

「格付の著しい低下があった場合や、債券の発行会社が債務超過や連続して赤字決算の状態にある場合など、信用リスクの増大に起因して時価が著しく下落した場合には、通常は回復する見込みがあるとは認められない」。

機関投資家の多くが保有している代表的な債券のうち、日本国債や地方債、政府関係機関などが発行する債券(たとえば昔の用語でいう「財投機関債」「公社公団債」など)については、基本的に信用リスクは存在しないか、(少なくとも会計上は)無視し得るほど小さいのが実情だ。また、経済学的知見に基づけば、自国通貨建ての国債は、いわゆる「国債デフォルト要件」を満たさないため、戦時下などの特殊な事例を除けば、基本的にデフォルトはしない。

著者私見に基づけば、前段については、「単に(その国の金利市場における)一般市場金利の大幅な上昇」により価格が下落した場合でも、債券の発行体に信用リスクがなく(あるいは無視し得るほど小さく)、その債券を満期まで保有したらほぼ額面の償還が見込める場合は、基本的に減損処理は不要である、という意味合いだと考えて良いだろう。

(ちなみにどうでも良い余談だが、著者私見に基づけば、「日本には国の借金がたくさんあっていずれ財政破綻する」という主張は虚偽であり、日本国債の償還可能性は米国債のそれよりも遥かに高く、世界で最も安全な債券のひとつであると考えて良いだろう。)

他方、債券の価格変動要因としては、一般市場金利以外にも、その債券の発行体の信用リスクの変動、というものがある。発行体が株式会社などの場合には信用リスク(平たくいえば倒産するリスク)があるため、たとえ市場金利が低かったとしても、「個別要因」によって債券価格が下落することはあり得るのである。雑にいえば、「国債・地方債・政府関係機関債・国際開発銀行債」などの公的な債券のデフォルトリスクは非常に低く、社債についてはどんなに優良な企業であっても、デフォルトリスクはあり得る。

国債を減損しなければならないケースとは?

こうしたなかで、本稿末尾では、ちょっとした問題意識を呈示しておきたい。

国債などの公的な債券はデフォルトし辛い、というのは、基本的にはあくまでも「その国の通貨で発行されている場合」の議論だ。たとえば円建ての日本国債がデフォルトすることは、「絶対にあり得ない」。(財政法などの制限はあるが)いざというときには日銀が「最後の貸し手」として日本国債を買い支えることも可能だからだ(この場合は通貨の信任が毀損するリスクはあるが、少なくとも「デフォルト」リスクはない)。

しかし、同じ国債であっても、その国が該当する通貨の発行権限を持っていない場合は、どうなるのか。その典型例が、ギリシャとアルゼンチンだろう。

日本の場合、日本国債は日本円で発行されており、国会で必要な決議を経れば、政府が日銀に国債を引き受けさせることができる。しかし、ギリシャの場合は共通通貨・ユーロを使用しており、ギリシャ議会が全会一致で賛成したとしても、ECBにギリシャ国債を引き受けさせることはできないまた、アルゼンチンに代表される、米ドルなどの外貨で国債を発行している国もまた、これと同じ問題が生じる。アルゼンチン議会が全会一致で賛成したとしても、米FRBや日本銀行に、アルゼンチン外貨建て国債を引き受けさせることは不可能だからだ。

このように考えると、債券の「金利上昇による価格下落」の解釈は、じつは経済学の知見が必要な、わりと深いテーマであることがわかる(図表4)。

図表4 債券の減損処理に関する考え方

細かい論点ではあるが、日本の金融機関において再び外貨建ての国債投資などが活発になる兆候が見られるため、とくにこれから外債投資を行う場合、「たとえ国債であっても、その国債が発行された通貨などの諸条件次第では減損処理を要するケースがあり得る」という点には留意しておく価値はあるだろう。